Один кошелек на двоих. Какой бюджет выбрать — общий или раздельный? | Психология жизни | Здоровье

a[style] {position:fixed !important;} ]]]]]]]]]]>]]]]]]]]>]]]]]]>]]]]>]]>aif.ru

Федеральный АиФaif.ru

Федеральный АиФ- ФЕДЕРАЛЬНЫЙ

- САНКТ-ПЕТЕРБУРГ

- Адыгея

- Архангельск

- Беларусь

- Белгород

- Брянск

- Бурятия

- Владивосток

- Владимир

- Волгоград

- Вологда

- Воронеж

- Дагестан

- Иваново

- Иркутск

- Казань

- Казахстан

- Калининград

- Калуга

- Камчатка

- Киров

- Кострома

- Коми

- Краснодар

- Красноярск

- Крым

- Кузбасс

- Кыргызстан

- Мурманск

- Нижний Новгород

- Новосибирск

- Омск

- Оренбург

- Пенза

- Пермь

- Псков

- Ростов-на-Дону

- Рязань

- Самара

- Саратов

- Смоленск

- Ставрополь

- Тверь

- Томск

- Тула

- Тюмень

- Удмуртия

- Украина

- Ульяновск

- Урал

- Уфа

- Хабаровск

- Чебоксары

- Челябинск

- Черноземье

- Югра

- Якутия

- Ямал

- Ярославль

- Спецпроекты

- 75 лет атомной промышленности

- 75 лет Победы

- Битва за жизнь

- Союз нерушимый

- Дневники памяти

- Лица Победы

- Накануне

- Герои страны

- Герои нашего времени

- Asus.

Тонкость и легкость

Тонкость и легкость - Рак легкого — не приговор

- Клиника «Медицина»

- Как справиться с грибком ногтей

- Деньги: переводить мгновенно и бесплатно

- Инновационный ультрабук ASUS

- Как быстро найти работу?

- Память в металле

- Здоровый образ жизни – это…

- Московская промышленность — фронту

- Почта в кармане

- Путешествие в будущее

- GoStudy. Образование в Чехии

- Безопасные сделки с недвижимостью

- Перепись населения. Слушай, узнавай!

- Рыба: до прилавка кратчайшим путем

- «Кванториада» — 2019

- Югра: нацпроекты по заказу

- Выбор банковских продуктов

- Работа мечты

- МГУ — флагман образования

- 100 фактов о Казахстане

- Ремонт подъездов в Москве

- Panasonic: теплицы будущего

- Рейтинг лучших банковских продуктов

- Лечим кашель

- Югра удивляет

- Возвращение иваси

- Детская книга войны

- Как читать Пикассо

- Жизнь Исаака Левитана в картинах

- Учиться в интернете

- Пробная перепись населения–2018

- «Летящей» походкой

- Реновация в Москве

- «АиФ. Доброе сердце»

- АиФ. Космос

- Сделай занятия эффективнее

- Фотоконкурс «Эльдорадо»

- Яркие моменты футбола

- Вся правда о гомеопатии

- Леди выбирают

- Москва Высоцкого

- Пресс-центр

- Октябрь 1917-го. Буря над Россией

- Война на Украине

- Война на Украине онлайн

- Репортаж

- Прогнозы и перспективы

- Оценки

- Война на Украине в вопросах

- Письма на фронт

- Алло, цивилизация

- Тестируй все от LG

- Ад Беслана. Взгляд изнутри

- Твои документы!

- Острый угол

- Дороги

- Коррупция

- ЖКХ

- Здоровье

- Энергетика

- СХ

- Строительство

- Преступность

- Образование

- Промышленность

- Миграция

- Туризм

- Спорт

- Все спецпроекты

- Все о коронавирусе

- Мой район

- Академический

- Внуково

- Гагаринский

- Дорогомилово

- Зюзино

- Коньково

- Котловка

- Крылатское

- Кунцево

- Куркино

- Ломоносовский

- Митино

- Можайский

- Ново-Переделкино

- Обручевский

- Очаково-Матвеевское

- Покровское-Стрешнево

- Проспект Вернадского

- Раменки

- Северное Бутово

- Северное Тушино

- Солнцево

Тонкость и легкость

Тонкость и легкость Образование в Чехии

Образование в Чехии Доброе сердце»

Доброе сердце» Буря над Россией

Буря над Россией Взгляд изнутри

Взгляд изнутриВиды семейного бюджета — их плюсы и минусы

Здравствуйте, дорогие друзья и читатели моего блога. С вами Артем Биленко. Мы продолжаем развивать тему «Семейный и личный бюджет» и сегодня поговорим про виды семейного бюджета. Вы сможете не только изучить достоинства и недостатки каждого варианта, но и подобрать для себя оптимальный способ управления личными финансами.

С вами Артем Биленко. Мы продолжаем развивать тему «Семейный и личный бюджет» и сегодня поговорим про виды семейного бюджета. Вы сможете не только изучить достоинства и недостатки каждого варианта, но и подобрать для себя оптимальный способ управления личными финансами.

P.S. Обратите внимание на «Центр финансовой культуры». Здесь учат финансовой грамотности. Как управлять личными финансами чтобы накопить на дом, квартиру, машину. Как инвестировать накопленные деньги и увеличить доходы. Позволить себе ежегодный отпуск и путешествия по миру.

Сайт «Центр финансовой культуры».

Совместный бюджет

Это самые простой и распространенный способ управления домашними деньгами. Его идея состоит в том, чтобы сначала собрать все доходы супругов, а потом использовать их на общие нужды.

Посмотрите, как это смотрится в табличном виде.

В зависимости от того, кто зарабатывает и распределяет средства, совместный бюджет делят на четыре типа.

| 1 | 2 | 3 | 4 |

|---|---|---|---|

| Супруги совместно пополняют и распоряжаются деньгами | Зарабатывает один супруг, а распределяют средства оба | Двое зарабатывают, а один распоряжается | Один зарабатывает и он же распоряжается |

Давайте посмотрим, кому не подходит такой вариант организации финансов.

| У супругов нездоровые отношения и ссора может возникнуть из-за любой мелочи | Один из супругов не может самостоятельно обходиться без финансов | Каждый член супружеской пары не привык экономить и слишком много тратит на себя |

Вот схема типичной жизненной ситуации, когда могут возникнуть сложности с ведением совместного бюджета.

- Супруги вместе зарабатывали, управляли финансами и не знали проблем.

- Родился ребенок.

- Жена перестала работать и муж начал делать ей замечания по поводу расходов, которые раньше были нормой.

- Какое-то время устоявшаяся схема не менялась.

- В результате многочисленных конфликтов муж начал прятать деньги и гармония в отношениях пошатнулась.

Давайте подытожим и рассмотрим плюсы и минусы совместного семейного бюджета.

| Достоинства | Недостатки |

|---|---|

| Каждый из супругов принимает участие в планировании и полностью проинформирован о положении дел | Если зарабатывает один, а распоряжается деньгами другой, то существует высокая вероятность конфликтных ситуаций |

| Когда усилия пары объединены, семье удобно копить на крупные сбережения | Если разница в доходах супругов существенная, то практически неизбежны скандалы |

| Если в семье оба члена семьи зарабатывают и имеют примерно равный доход, то способствует укреплению отношений | Каждому члену семьи приходится отчитываться за все совершенные траты. Это крайне неудобно в период праздников, когда нужно втайне закупать подарки |

Раздельный бюджет

Этот способ организации финансов характерен для развитых западных стран, где каждый член семьи готов отстаивать свою независимость.

Идея этой схемы состоит в том, чтобы каждый супруг оплачивал расходы общего и совместного характера.

Идея этой схемы состоит в том, чтобы каждый супруг оплачивал расходы общего и совместного характера.Рассмотрим типы семей, которым не подходит раздельный бюджет.

| Для пар, у которых есть дети. Согласитесь, будет крайне странно, когда на абонемент в бассейн папа и мама будут скидываться поровну | Для людей, привыкших все семейные проблемы решать вместе | Для эгоистов, которые ставят собственные потребности выше семейных |

Рассмотрим вымышленную ситуацию, которая вполне допустима в реальной жизни. Она раскрывает весь недостаток раздельного планирования финансов.

- Состоятельный мужчина и женщина в достаточно позднем возрасте решают вступить в брак.

- С первых дней совместной жизни они выбрали раздельную схему.

- Муж инвестирует деньги в новый проект и в это время у него заболел кто-то из родственников. Нужна срочная и дорогостоящая операция.

- Поскольку собственных денег у него не хватает, он вынужден обращаться за помощью к супруге.

- В этот момент жена может сделать дорогостоящую покупку и также остаться без нужной суммы.

Результат: у обеспеченной семьи в нужный момент нет суммы на неотложные нужды.

Подведем итог и проанализируем этот подход.

| Достоинства | Недостатки |

|---|---|

| Супруги не зависят от зарплаты друг друга, поэтому финансовые конфликты практически исключены | Если супруги склонны к расточительству и не планируют будущее, то сложно накопить крупную сумму на общие нужды |

| Каждый член семьи может тратить на собственные нужды сколько угодно | У пары могут возникнуть ссоры по поводу того, кто будет платить за общие обязательные нужды |

| Супруги могут произвольно тратить деньги на саморазвитие | Если доход каждого супруга недостаточно высок, денег будет не хватать как на общие, так и на личные нужды |

Долевой бюджет

Это наиболее совершенный вариант, покрывающий недостатки двух выше перечисленных подходов.

Суть долевого метода состоит в том, что каждый член пары отдает часть заранее оговоренных средств на общие потребности, а оставшуюся сумму тратят на себя.

Суть долевого метода состоит в том, что каждый член пары отдает часть заранее оговоренных средств на общие потребности, а оставшуюся сумму тратят на себя.Рассмотрим случаи, в которых смешанный тип планирования использовать не целесообразно.

| Супруги скрывают свои реальные доходы | Никто не хочет брать на себя общие расходы | Один супруг слишком мало получает или вообще не работает |

Разберем вымышленный случай, который покажет слабые стороны долевого планирования.

- Супруги изначально не переживают за свои финансы и по умолчанию используют долевой метод.

- Доходы примерно одинаковые, поэтому распределение происходит так: 70% от зарплаты уходит на совместные нужды, а 30% идет на личное пользование.

- Через некоторое время мужа переводят на новую должность, где его зарплата увеличивается на 200%.

- В общем бюджете муж не меняет свою долю и начинает больше денег тратить на себя.

- Супруга расстраивается и в отношения возникает нездоровая атмосфера.

Проанализируем плюсы и минусы долевого семейного бюджета.

| Достоинства | Недостатки |

|---|---|

| Есть четкое распределение расходов на общие нужды и на потребности каждого члена семьи | Если уровень заработной платы супругов не одинаков, могут возникать разногласия относительно общей доли |

Заключение

Друзья, какой бы способ ведения семейного бюджета вы не выбрали, старайтесь всегда придерживаться простого правила: закладывайте графу на непредвиденные расходы. Чтобы закрепить тему, не пожалейте время и посмотрите это видео.

Подписывайтесь на новые статьи моего блога, читайте рубрику «Финансы и инвестирование» и делитесь полезной информацией с друзьями.

Перечитать статью

Оценка материала

Как вести семейный бюджет и планировать, программы и таблица Excel

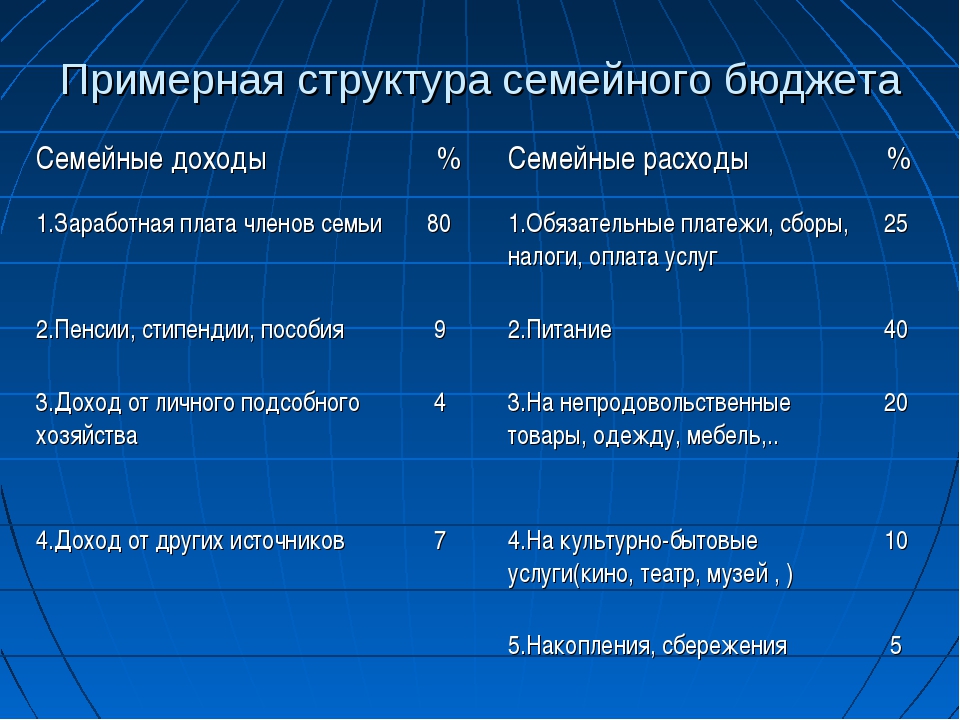

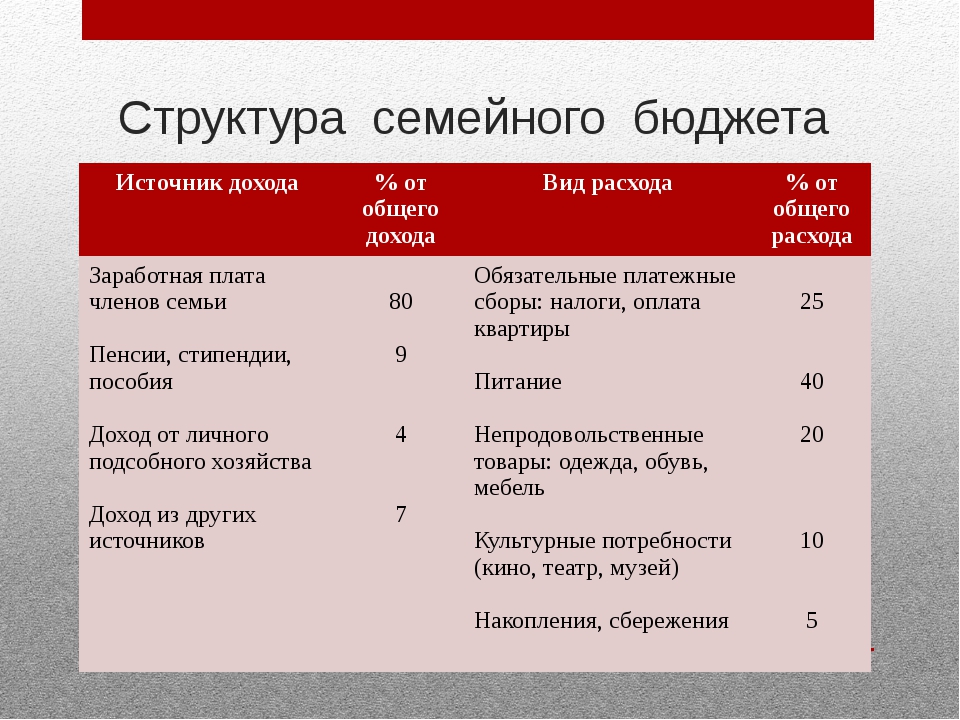

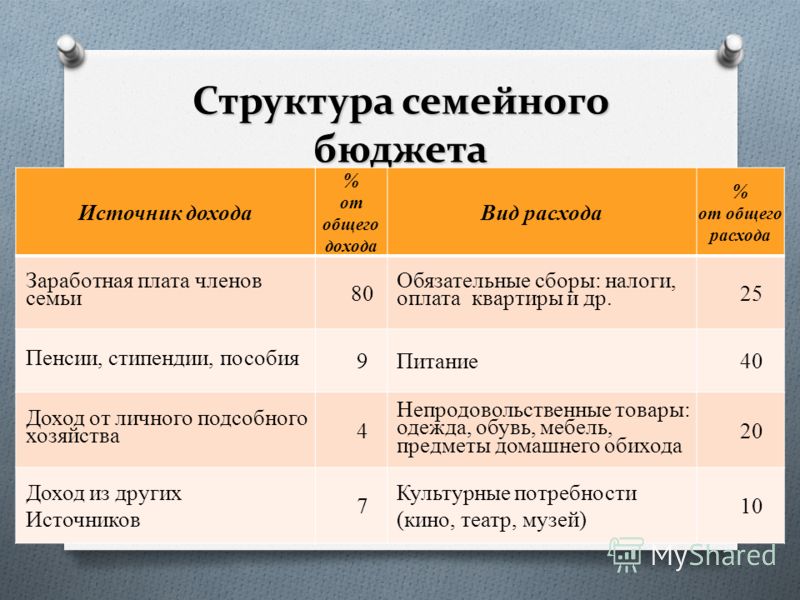

Обновлено Автор Олег Лажечников Просмотров 34749

Хочу поделиться личным опытом ведения бюджета в целом, потому что не важно, какой именно бюджет вы ведете, семейный или личный. Важен сам принцип, который может приблизить или отдалить возможность ваших поездок или накоплений. На мой взгляд, свой финансовый путь стоит начинать именно с бюджета.

Важен сам принцип, который может приблизить или отдалить возможность ваших поездок или накоплений. На мой взгляд, свой финансовый путь стоит начинать именно с бюджета.

Я часто сталкиваюсь с тем, что люди не знают, сколько уходит у них на еду или шоппинг, у них нет подушки безопасности и целей на будущее. При этом они залезают в кредиты и жалуются, что денег не хватает. Сразу возникает вопрос, может пора что-то менять?

Зачем нужен семейный бюджет

Некоторые люди на постсоветском пространстве превратно понимают смысл ведения бюджета, ассоциируют его сугубо с экономией, которую воспринимают очень негативно, как будто это что-то постыдное. Или думают, что бюджет нужен только тем, у кого мало денег. Но могу сказать на своем примере — чем больше у тебя денег, тем больше нужен бюджет.

Дело в том, что бюджет нужен не для того, чтобы экономить, а для того чтобы все контролировать. Это означает, не только уменьшение трат, но и их увеличение. В финансах должен быть порядок, чтобы все было четко разложено по полочкам. Тогда будет проще ставить себе цели и достигать их.

Тогда будет проще ставить себе цели и достигать их.

Ведение бюджета позволяет более эффективно и главное сознательно распределять средства. Никого же не удивляет наличие в фирме бухгалтера, который сводит дебит с кредитом и решает, куда должны пойти деньги. В семейном бюджете точно также, это финансовый план семьи. Мне кажется, таким вещам должны учить в школе.

Плюсы

- Контроль. Вы всегда четко знаете, на что вы тратите деньги. Не возникает вопросов, а куда ушло пол-зарплаты, и кто ее потратил. Тоже самое с доходами, особенно актуально, если у вас несколько источников и они меняются. У меня есть свое ИП и для него я тоже веду бюджет — бухгалтерию в Мое Дело.

- Сознательный выбор. После пары месяцев ведения бюджета вы реально узнаете, сколько составляет каждая статья расходов, и возможно захотите скорректировать её — уменьшить или увеличить. В итоге устраните ненужные вам траты, а также узнаете, куда вы «жмотите» тратить (например, на здоровье или спорт, так часто бывает).

- Удобно для увольнения и во время кризисов. Можно рассчитать, насколько хватит вашей финансовой подушки безопасности и когда крайний срок выхода на работу или получения дохода.

- Нет долгов. Минимизируется залезание в долги/кредиты, потому что можно заранее все рассчитать и избежать этого. Бюджет дисциплинирует!

- Проще планировать крупные траты. Если вы хотите купить машину или поехать на Мальдивы, то с бюджетом — это намного проще сделать. Вы сможете узнать, в каком месяце у вас появится достаточная сумма, или как нужно изменить объем трат/доходов, чтобы эта сумма появилась.

- Финансовый вектор. Бюджет очень хорошо показывает, куда ведет ваш подход к финансам, к процветанию или банкротству. Возможно пора менять работу для увеличения дохода, формировать подушку безопасности, инвестировать процент от дохода.

Я бюджет с 2008 года. Один раз попробовал и мне понравилось. Благодаря бюджету удалось спланировать уже не одно путешествие, сформировать депозиты на счетах и начать инвестировать через Тинькофф Инвестиции. Больше всего мне нравится чувство уверенности в завтрашнем дне, потому что все распланировано на год вперед.

Больше всего мне нравится чувство уверенности в завтрашнем дне, потому что все распланировано на год вперед.

Однажды бюджет мне очень помог после моего увольнения в 2010. Я тогда сразу рассчитал, сколько месяцев свободной жизни могу получить, в какие страны съездить и какие вещи купить. Соответственно, я знал, в какой месяц должен будет появится заработок.

Минусы

- Отмечание трат и планирование семейного бюджета занимает время, но при правильном подходе можно почти все автоматизировать. Хотя порой бывает даже приятно сесть на полчасика и прикинуть свои финансовые цели на ближайший год.

- Есть вероятность слишком углубиться в подсчеты, считая все до изнеможения и анализируя, в каком из супермаркетов дешевле покупать гречку, а в каком туалетную бумагу. Надо помнить, что бюджет — это инструмент, а не самоцель.

- Дополнение к предыдущему пункту. Есть вероятность залипнуть на текущей планке дохода и сосредоточится только на экономии. Или иначе, «не разрешать» иметь себе больше денег, этакий психологический барьер.

Как вести семейный бюджет

Насколько подробно вести бюджет, решает каждый сам для себя. Я в начале очень подробно все вел, чтобы понять, куда и чего уходит, а потом начал округлять и меньше контролировать траты. В итоге получился «плавающий» бюджет, без строгого планирования. Но главный результат — отсутствие ненужных трат, соответствие расходов доходам (потребностей возможностям), а не экономия ради экономии.

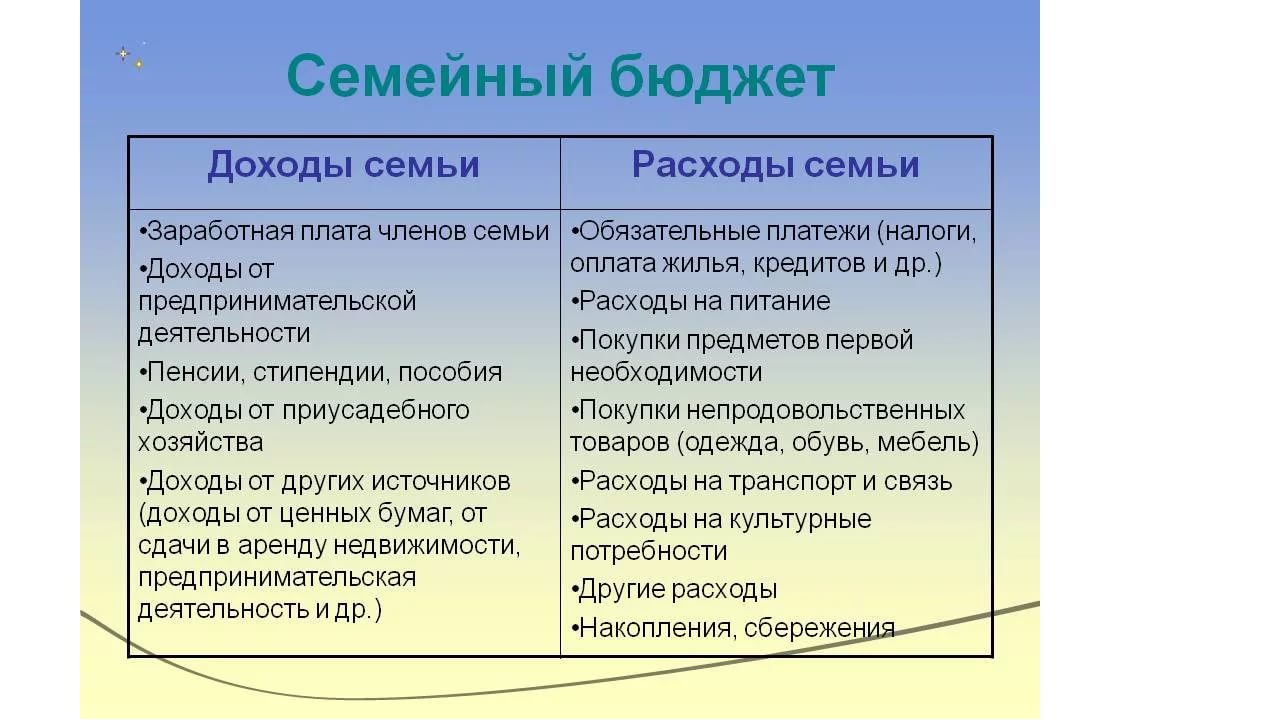

Доходы и расходы

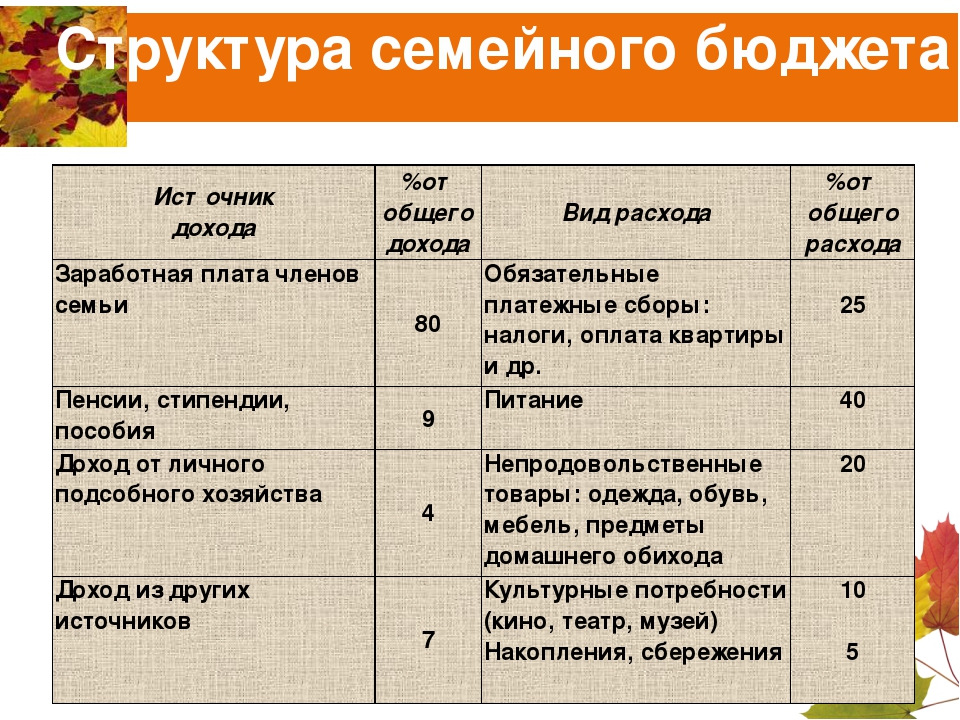

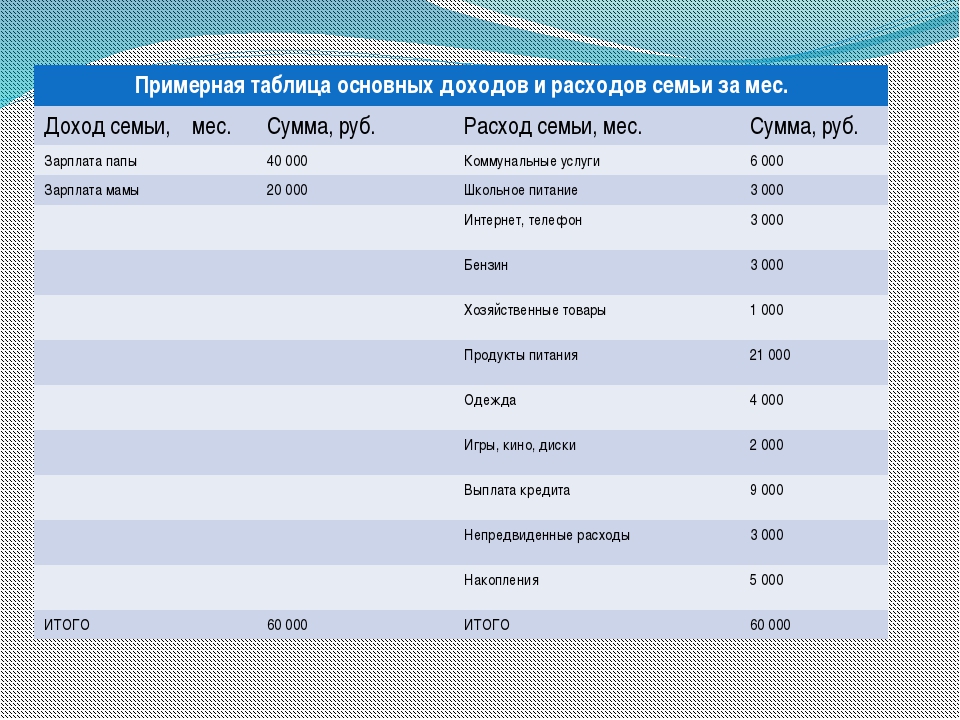

Бюджет состоит из статей доходов и статей расходов. Соответственно, в процессе нужно эти операции отмечать вручную или автоматически, чтобы потом соотносить фактические траты с планируемыми.

Статьи дохода — это все ваши источники доходов: зарплата, проценты с депозита, подработки. Тут все просто.

Статьи расходов — это все ваши траты по категориям: еда, аренда квартиры, коммуналка, авто, транспорт, покупки, путешествия. Часто траты разделяют на 2 категории (Обязательные и Необязательные) и уже внутри них делают подкатегории.

Количество статей расходов может быть любым. Я начинал со значительной детализацией, а потом упростил все и объединил многие статьи. Если не знаете, с чего начать, то начните с любых статей, обычно за пару месяцев ведения бюджета становится все ясно.

Пример семейного бюджета в ExcelКак минимум, вам нужно задать те статьи расходов, которые которые вам нужно отслеживать. Например, кому-то надо будет выделить из «Еды» отдельно «Спиртное», кому-то надо будет «Шоппинг» разделить на «Одежду» и «Украшения». Чтобы понять, сколько и куда уходит, а потом контролировать и не тратить больше планируемого, если есть такая склонность.

Или, наоборот, можно объединить несколько разных категорий затрат в одну «Другие траты» — аренда квартиры, коммуналка, транспорт, домашний интернет, мобильная связь. Это те регулярные траты, которые не меняются годами и их в принципе можно не отслеживать, так как на них нельзя повлиять. Ну, или вы не собираетесь их менять.

Также имеет смысл делать такие категории затрат, на которые вы зажимаете деньги — Спорт, Здоровье, Красота, Театр. Чтобы потом заставлять себя тратить на это, раз запланировали, задушить в себе жабу. Необязательно прям эти категории, это я на своем примере, вечно на здоровье экономлю.

Чтобы потом заставлять себя тратить на это, раз запланировали, задушить в себе жабу. Необязательно прям эти категории, это я на своем примере, вечно на здоровье экономлю.

Планирование бюджета

Бюджет строится на том, что вы планируете траты на месяц и потом придерживаетесь этого плана. По итогам месяца вы будете знать, отклонились ли вы от плана и насколько.

Смысл этого заключается в том, чтобы не тратить больше, чем у вас есть. Чтобы не залезать в долги, не брать кредиты, и не жить с пустым кошельком пару недель до зарплаты. Задача бюджета сделать ваши траты сознательными и избежать спонтанных покупок, которые потом обычно лежат в шкафу без дела.

Нужно организовать свой бюджет так, чтобы у вас был положительный остаток (резерв) каждый месяц, то есть положительная разница между доходами и расходами. Ну, или, если ваши доходы/расходы нерегулярные, то не каждый месяц смотрим тенденцию, а раз в квартал или год. Не стоит жить в минус и увеличивать кол-во кредитов, это ни к чему хорошему не приведет.

Да, можно вести бюджет без планирования вообще, просто отмечать доходы/расходы и все. Кстати, в некоторых приложениях планирования как раз нет. Однако, это больше подходит организованным людям, не склонным к лишним тратам.

Подушка и инвестиции

Резерв может накапливаться, чтобы потом купить что-то крупное или сформировать финансовую подушку безопасности (неприкосновенный запас, финансовый буфер). В идеале, подушка должна быть в приоритете, никогда не знаешь, когда она может понадобится. Потерял ли работу в кризис, попал ли в больницу и тд.

Каким должен быть размер подушки безопасности? Не меньше 3 месяцев ваших ежемесячных трат, чтобы вы могли прожить без дохода. Лучше, чтобы подушки хватило на полгода-год.

Также во многих умных книжках советуют часть дохода регулярно инвестировать. В России эта тема пока еще не настолько популярна, как на западе, но уже тоже набирает обороты. Только я бы сначала сформировал подушку, а потом уже инвестировал.

Брокерский счет + 2000 руб →

Брокерский счет + 1000 руб →

Кто-то может возразить, что не на что это все делать. Однако, это не так. Можно начать откладывать 5-10% от дохода, это та сумма которая практически не заметна при любых доходах. В свое время я начинал именно с этого, сейчас бывает откладываю и 50%.

Однако, это не так. Можно начать откладывать 5-10% от дохода, это та сумма которая практически не заметна при любых доходах. В свое время я начинал именно с этого, сейчас бывает откладываю и 50%.

Кто должен вести бюджет

Вести бюджет может любой из супругов, как вместе, так и кто-то один. Как договоритесь. Или точнее, кому это больше понравится. Правда, когда вместе ведут (оба траты отмечают и планируют), то проще будет обсуждать что-то, нежели, если кто-то дистанцируется от этого.

Стоит ли вести совместный или раздельный бюджет, не скажу. Есть разные мнения на этот счет. Я лично приемлю оба варианта. Когда в паре оба самодостаточны и зарабатывают, то, во-первых, каждый более спокоен и уверен в завтрашнем дне, а во-вторых, будет только рад раздельному бюджету.

Программы для ведения семейного бюджета

Как выбрать программу

Сейчас навалом готовых сервисов и приложений для ведения бюджета: Дребеденьги, Дзен-мани, Monefy, 1Money, Домашняя бухгалтерия и тд.

Часть сервисов имеют свой сайт-сервис и мобильное приложение, часть только приложение, часть только сайт. На мой взгляд удобнее тот вариант, когда есть возможность пользоваться, и приложением на телефоне, и онлайн-версией на сайте с ноутбука. Это была одна из причин, почему я выбрал в свое время Дребеденьги и сижу на них уже много лет.

Как я выбирал программу для ведения семейного бюджета? Я зашел на Google Play, скачал штук 5 андроид-приложений, которые приглянулись мне по скриншотам, рейтингу и описаниям, и начал их пробовать. Где-то 10-20 минут на каждое приложение. В результате осталось два, которые более менее мне были понятны, или другими словами, где меня устроила логика ведения бюджета. Это важно, чтобы все было интуитивно понятно. Далее я попробовал пару дней поотмечать траты, чтобы понять, удобно мне или нет.

Кстати, для бюджета инвестиций я использую сервис Intelinvest. Пока не нашел ничего лучше.

Сервис Дребеденьги

С 2013 года я перенес бюджет в сервис Дребеденьги и очень доволен. Теперь все траты попадают в мой бюджет автоматически из банковских смс и push-сообщений, очень важная и нужная функция. Таким образом, если практически не использовать наличку (а я её стараюсь минимизировать), то почти ничего отмечать и не нужно.

Теперь все траты попадают в мой бюджет автоматически из банковских смс и push-сообщений, очень важная и нужная функция. Таким образом, если практически не использовать наличку (а я её стараюсь минимизировать), то почти ничего отмечать и не нужно.

Попробовать Дребеденьги →

Здорово, что занесение расходов и доходов автоматизировано не только по моим картам, но и по картам жены. Нужно лишь иногда заходить в бюджет и проверять, все ли там в порядке.

Специфика сервиса такова, что полностью весь функционал, включая планирование находится на сайте, а мобильное приложение служит дополнением. Оно сканирует траты (ручной ввод тоже есть), там можно узнать баланс по всем своим счетам, посмотреть траты за месяц. Читайте отдельный пост о пользовании Дребеденьгами, иначе слишком долго рассказывать.

Как вести бюджет в таблице Excel

Вы можете сами составить любую удобную для вас таблицу семейного бюджета в Excel. Возможно, так проще попробовать начать… Но, на мой взгляд, есть вероятность из-за лишних телодвижений только отбить себе желание. Все-таки проще готовым пользоваться, чем выдумывать.

Все-таки проще готовым пользоваться, чем выдумывать.

С 2008 года по 2013 год я вел бюджет в Эксель, так тогда было мало вариантов сервисов. Вы можете скачать простой вариант, представляющий шаблон моего первого бюджета. Или же вариант посложнее с учетом разных каналов дохода/расхода (карточки, электронные деньги).

Один лист в экселе – это один месяц. Бюджет месячный и расписан на 2-3 месяца вперед. Чтобы спланировать на полгода вперед, необходимо создать еще 6 листов с именем «месяцГод» (чтобы формула работала), и так далее.

В каждом месяце есть два столбца – планируемые траты и фактические. Первый столбец служит для планирования, второй для текущих трат.

В моем файле (особенно во втором) есть формулы, если вы с ними не дружите, то лучше попробуйте сделать что-то свое или воспользуйтесь готовыми сервисами. В противном случае придется разбираться. Если кратко, то во втором файле можно отмечать затраты по дням в зависимости от того, как вы их тратили: наличка, электронные деньги, карточки. И баланс потом считается точно также по всем этим местам хранения средств.

И баланс потом считается точно также по всем этим местам хранения средств.

P.S. А вы ведете семейный или личный бюджет?

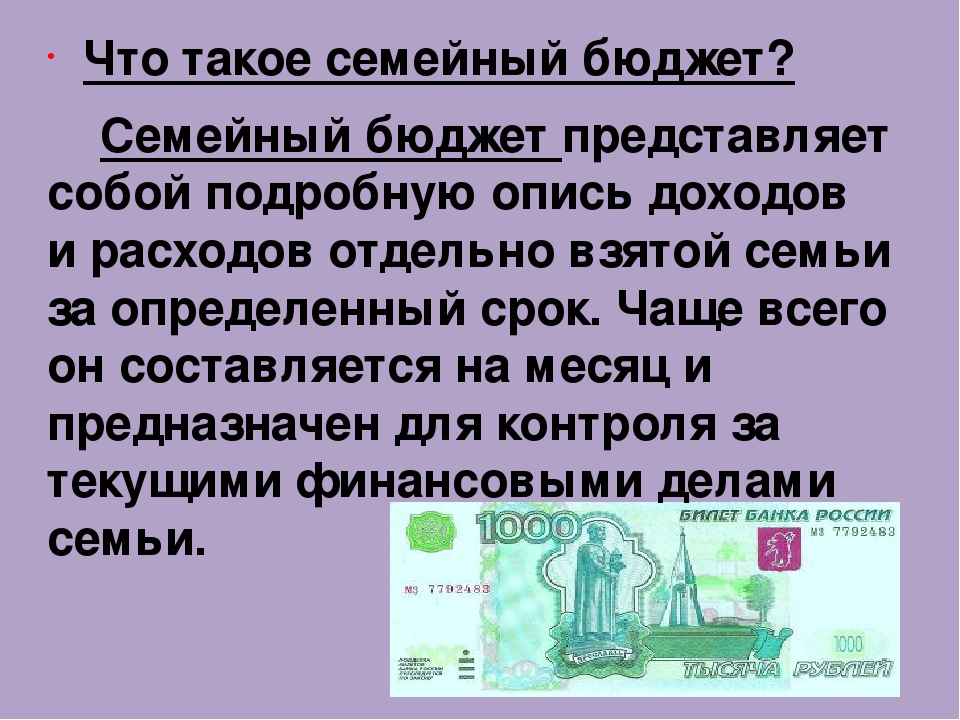

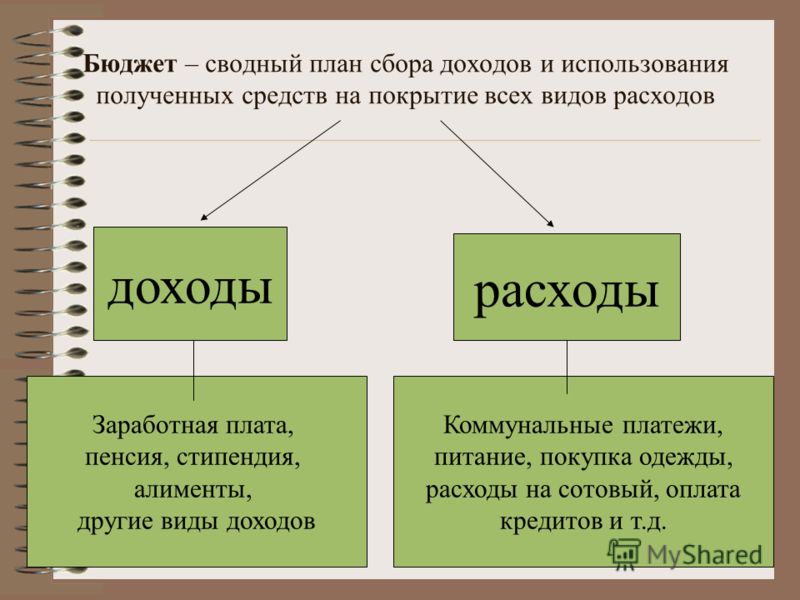

Семейный бюджет – правильное планирование семейного бюджета

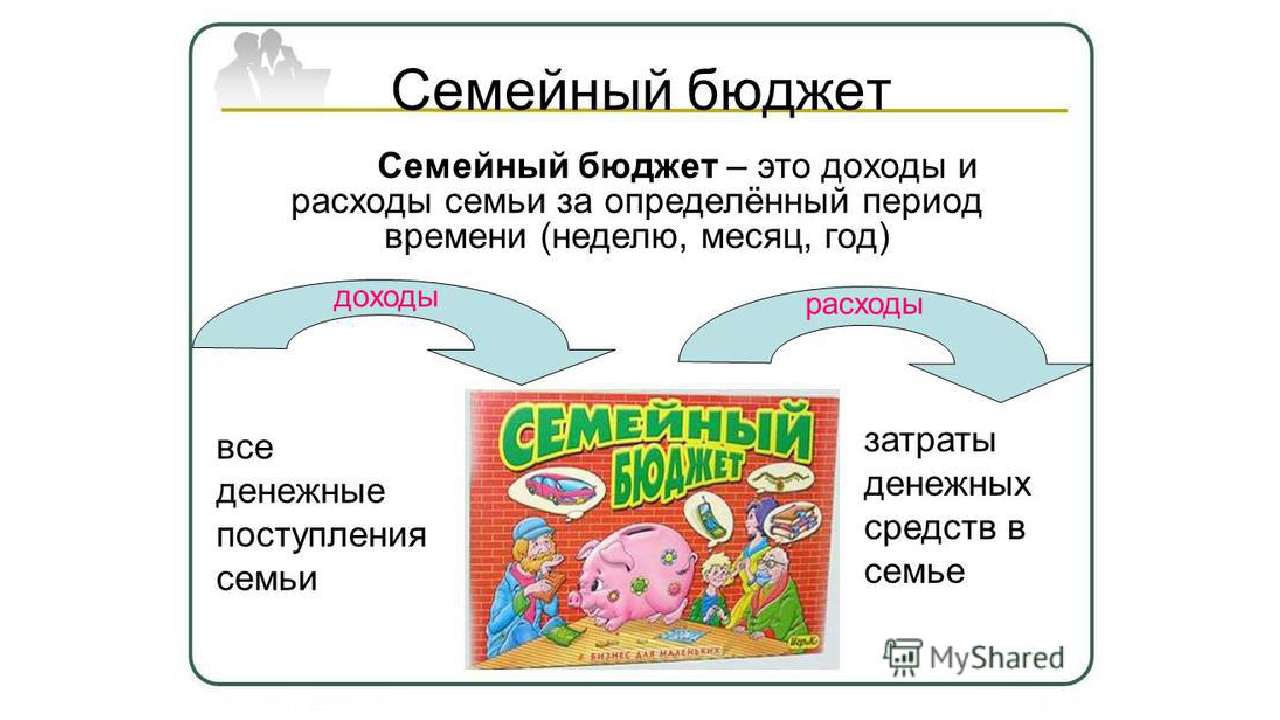

Очень часто в жизни семейных людей происходит ситуация, когда до следующей зарплаты остается много времени, а денег в семейном бюджете уже нет. Причем самое интересное заключается в том, что нехватка денег может коснуться даже вполне состоятельных людей, которые имеют неплохие доходы. Просто все дело в том, что ни муж, ни жена не умеют правильно составлять и планировать свой семейный бюджет. В итоге: постоянная нехватка средств. Чтобы такие ситуации не повторялись и всегда на все хватало средств, надо научиться грамотно планировать семейный бюджет.

Семейный бюджет любой ячейки общества можно условно разделить на три типа:

1. Бюджет раздельный, при котором каждый из членов семьи самостоятельно

планирует свои персональные расходы за счет своей зарплаты, и лишь общую часть обязательных растрат (например, приобретение крупной покупки, оплата жилья и так далее) они осуществляют совместно. Такая схема очень развита в Европе.

Такая схема очень развита в Европе.

2. Бюджет долевой, который предусматривает разделение всех статей расходов ровно пополам между всеми членами одной семьи. А в том случае, если остаются хоть какие-либо средства от персональных доходов, все члены семьи распоряжаются ими только по своему личному усмотрению. Данная схема имеет множество недостатков, особенно это касается тех людей, чьи доходы по сравнению с супругом, гораздо меньше и не стабильней.

3. Самая подходящая схема планирования и ведения семейного бюджета – это совместное распределение средств, то есть, когда доходы всех работающих в семье людей ложатся в одну накопленную кубышку, и потому распределяются при необходимости совместно. Подобная схема наиболее успешна для большинства семей, поскольку данный вариант использования семейных средств очень удобен как с материальной, так и психологической точки зрения.

Для того чтобы суметь спланировать в последующем свой общий семейный бюджет, необходимо в начале его просчитать, то есть, начать вести домашнюю бухгалтерию по всем показателям доходов и расходов:

– сначала надо поставить перед собой наиболее грандиозные задачи, то есть, у семьи должна появиться какая-то глобальная цель, например, покупка автомобиля или новой мебели. Это простимулирует и

даст толчок к дальнейшему планированию своего бюджета;

Это простимулирует и

даст толчок к дальнейшему планированию своего бюджета;

– далее предстоит разобраться со всеми необходимыми (первоочередными) статьями семейных расходов: оплата коммунальных платежей, покупка еды, приобретение одежды, карманные деньги детям и так далее. После этого надо спланировать свои нужные расходы, без которых сложно, но иногда можно, обойтись: покупка обедов на работе, например, еду можно взять с собой из дома и так далее. Ну а после этого, стоит планировать средства на желаемые приобретения, которые требуют больших растрат: поездка в отпуск, приобретение дачного домика и подобное этому;

– всегда нужно вести отчет по всем расходам и доходам, при этом очень важно составить план семейного бюджета, и постоянно его придерживаться. Более того, при составлении такого плана будет сразу видно, на что именно можно сократить свои расходы и без чего запросто можно обойтись;

– всегда нужно анализировать свой бюджет, потому что это поможет определить, что действительно необходимо для жизни, а без чего можно прожить. Данный анализ поможет сэкономить ваш бюджет и научит правильно распределять средства в будущем;

Данный анализ поможет сэкономить ваш бюджет и научит правильно распределять средства в будущем;

– и завершающий этап – это определение стабильной статьи расходов бюджета, которая необходима семье ежемесячно.

Для того чтобы эффективно суметь спланировать свой семейный бюджет, необходимо разобраться в том, что влияет на его эффективность. Поэтому соблюдение и учет нескольких основных составляющих обязательно помогут правильно спланировать траты и поток всех финансов семьи.

1. Доход. Постоянный приток финансов в семье положительно сказывается на ее благосостоянии и общем бюджете. Поэтому если есть возможность, каждому члену семьи можно найти себе подработку, которая поможет пополнить общий бюджет. Повышение по работе также способно значительно увеличить доходы любой семьи.

2. Далее, семейные расходы. Всегда нужно помнить о том, что расходы в семье ни в коем случае не должны превышать ее доходы. Нарушая данный принцип, семья никогда не сможет правильно организовать

свой бюджет. Более того, семья начнет влезать в кредиты для покупки тех вещей, которые ей, на

сегодняшний день, не по карману. Поэтому нужно просто взять за правило: приобретать нужно только то, что необходимо и чем меньше покупок, тем меньше расходов. Это поможет сэкономить средства

вашего бюджета для покупки в будущем действительно нужных и дорогостоящих вещей.

Более того, семья начнет влезать в кредиты для покупки тех вещей, которые ей, на

сегодняшний день, не по карману. Поэтому нужно просто взять за правило: приобретать нужно только то, что необходимо и чем меньше покупок, тем меньше расходов. Это поможет сэкономить средства

вашего бюджета для покупки в будущем действительно нужных и дорогостоящих вещей.

3. Еще один немаловажный момент заключается в том, что планированию семейного бюджета поможет такой принцип, как покупка товаров и продуктов по наиболее дешевым расценкам. То есть, покупать надо только то, что действительно необходимо для жизни. Можно купить дорогой холодильник под два метра ростом, а можно купить попроще и подешевле. Тем более, чтобы полностью заполнить огромный холодильник потребуется много продуктов, а это опять-таки лишняя нагрузка на семейный бюджет.

Так есть ли смысл покупать дорогой агрегат, который, скорее всего, будет всегда заполнен наполовину, когда можно выбрать что-то менее дорогостоящее и более актуальное. То же самое касается

любых продуктов питания и вещей. Можно искать скидки, оплачивать товары по дисконтным картам, торговаться и так далее. Все эти методы обязательно помогут повысить финансовую грамотность, сэкономить и

уменьшить расходы семейного бюджета.

То же самое касается

любых продуктов питания и вещей. Можно искать скидки, оплачивать товары по дисконтным картам, торговаться и так далее. Все эти методы обязательно помогут повысить финансовую грамотность, сэкономить и

уменьшить расходы семейного бюджета.

4. Никогда не стоит покупать что-либо наобум просто потому, что так сегодня захотелось. Каждую предстоящую покупку всегда нужно анализировать на предмет того, а нужна ли она в действительности? Большая часть семейных денег постоянно уходит не туда, только потому, что совершаются непредвиденные и ненужные приобретения.

5. Чтобы правильно организовать бюджет, семье необходимо иметь определенный резерв, так сказать, неприкосновенный запас денежных средств, которые в любой момент могут понадобиться на

непредвиденные расходы. Это может быть неожиданное приглашение на свадьбу, расходы на стоматолога, неожиданное сокращение и многое другое. Поэтому у каждой семьи для собственной подстраховки

всегда должен быть денежный запас, который в случае чего позволит несколько месяцев прожить на отложенные средства.

6. Кроме этого, определенная часть свободного семейного капитала всегда должна работать и приносить пассивный доход

Семейный бюджет — как распределять, вести и планировать. Личные финансы и финансовая грамотность

Семейный бюджет – это одна из самых популярных тем, которая требует детального рассмотрения. Как правильно делить, вести и планировать бюджет семьи, чтобы экономить деньги и достигать финансовых целей? Остановимся на трех методах распределения бюджета в семье, каждый имеет свои преимущества/недостатки. Изучив варианты, можно выбрать наиболее выигрышный способ для вашей семьи. Независимо от выбранного метода, необходима финансовая грамотность, которая сводится к учету расходов/доходов, планированию бюджета в целом. Осознанный подход к процессу позволит не только уменьшить траты, но увеличить накопления.

Ледава.центр провел опрос, из-за чего чаще всего ругаются россияне:

- 37% − нехватка денег;

- 16% − неопределенно кто и куда может тратить деньги.

В целом тенденция положительна, поскольку тема семейного бюджета поднимается, многие стараются оптимизировать расходы/доходы. В 2016 году семейный бюджет вела четверть опрошенных, в 2018 году 55 %. Согласно исследованию бизнес школы Сколково, пришли к выводу, что чаще российские миллионеры составляют бюджет, нежели люди со средним достатком и ниже. Из списка Форбс, кто согласился, 73% − признались, что ведут бюджет и следуют ему неукоснительно.

Классификация методов ведения семейного бюджета

Далее мы рассмотрим существующие варианты ведения бюджета, каждый имеет свои преимущества и недостатки, проанализировав которые можно подобрать наиболее выигрышный вариант для вашей ячейки общества.

Раздельный

Каждый зарабатывает деньги, доходы неприкосновенны, и расходы каждого члена семьи собственные. То есть в такой ситуации совместные траты делятся поровну или воспринимаются как подарок, элемент ухаживания, долг. Получается, что личные финансы в распоряжении каждого члена семьи.

Как поступать с питанием? Кто-то заработал на свинину и десерт, другой ничего или на гречку. Такой раздельный бюджет подходит для пар начинающих встречаться, жить вместе, или живут в гостевом браке.

Смешанный бюджет

Партнеры договариваются, что в семье есть личные финансы и общие. Общие тратятся на заранее запланированные расходы, в виде коммунальных услуг, аренды квартиры, обслуживания авто, продукты и т.д. Личные можно тратить на свои индивидуальные расходы: проезд на транспорте, питание вне дома, встречи с друзьями, покупки личных предметов и т.д.

Партнеры в таком случае рассчитывают семейный бюджет семьи, учитывая, сколько нужно в общую копилку, распределяя нагрузку между членами. Чаще мужчина берет больше процентов, но все индивидуально.

Этот вариант считается очень практичным, поскольку можно открывать общий банковский счет, привязать к нему две карты, рассчитываясь общими средствами.

Относительно целей, когда они личные, кто-то желает купить дорогую косметику, он из личного бюджета копит и покупает нужный товар. Если цели совместные, тогда необходимо посчитать, сколько стоит цель, сколько предстоит копить какие сумму нужно откладывать. Партнеры делят финансовую ответственность, делят установленные проценты, и откладывают ежемесячно. Лучше делать это на отдельный финансовый инструмент, банковский счет, карту.

Если цели совместные, тогда необходимо посчитать, сколько стоит цель, сколько предстоит копить какие сумму нужно откладывать. Партнеры делят финансовую ответственность, делят установленные проценты, и откладывают ежемесячно. Лучше делать это на отдельный финансовый инструмент, банковский счет, карту.

Смешанный бюджет является современным подходом, поскольку он позволяет семье быть полноценной командой, при этом сохраняет финансовую независимость каждого. Отсутствует необходимость отчитываться за каждую потраченную копейку. Как сформировать такой бюджет, если один из партнеров не работает, женщина в декрете, занимается домашними делами, кто-то учиться, и нет возможности работать?

Все просто, составляется общий бюджет из человека, который зарабатывает, и формируется личный бюджет для каждого партнера. Это позволяет избежать проблем, подсчетов, поскольку у каждого есть определенная сумма на свои траты.

Общий семейный бюджет

Расходы, доходы семейного бюджета – общие. Все деньги, заработанные двумя партнерами, сбрасываются в общую казну. В такой семье совместными усилиями формируются затраты, прибыль, цели для накопления, осуществляется оптимизация расходов. Здесь не важно кто сколько зарабатывает. Такой метод работает в семьях, которые давно живут вместе, есть совместные дети, соответственно не готовы делать разделение.

Все деньги, заработанные двумя партнерами, сбрасываются в общую казну. В такой семье совместными усилиями формируются затраты, прибыль, цели для накопления, осуществляется оптимизация расходов. Здесь не важно кто сколько зарабатывает. Такой метод работает в семьях, которые давно живут вместе, есть совместные дети, соответственно не готовы делать разделение.

Здесь преимущество в том, что бюджет способен уравнять в правах на первый взгляд члена семьи, который не работает. Общий бюджет – это конфликтная история. В такой ситуации у членов семьи нет личных денег, и все траты нужно заранее планировать и обсуждать. Возможны претензии к партнеру, который желает купить что-то дороже, нежели второй. Есть трудности со спонтанными покупками, поскольку их также нужно обсуждать.

В ситуации со смешным бюджетом, каждый может самостоятельно решить, пить ему ежедневно кофе в кофейне, или накопить на сумку, диск для игры. Здесь присутствует персональная ответственность за собственные расходы. Существуют рамки, в которые нужно вписаться, как ты это сделаешь, все зависит от личных решений.

Существуют рамки, в которые нужно вписаться, как ты это сделаешь, все зависит от личных решений.

Как составить семейный бюджет?

Здесь нет каких-то отличий от личного бюджета. Рассмотрим самые основные пункты:

- Финансовые цели − реалистичные и выполнимые. Краткосрочные, среднесрочные и долгосрочные цели, все это прописывается в плане, с учетом срока выполнения. По каждой цели нужно рассчитать сумму, требуемую для отложения, после суммируем.

- Расходы семейного бюджета и доходы. Условно: доход – заработные платы партнеров, пенсии, алименты, от подработок или инвестиций. Расходы делим на постоянные и переменные. Первый тип – ежемесячные выплаты по кредитам, плата за аренду жилья, коммунальные услуги, заносим сюда же расходы, проводимые 1 раз в год (страховка на авто). Переменные – питание, одежда, дети, развлечения и личные расходы членов семьи. На протяжении месяца нужно отслеживать расходы/доходы, можно использовать приложения. После ведения учета на протяжении пары месяцев появляется общая картина средних трат, это позволит безболезненно сократить определенные расходы. Затем приступаем к составлению бюджета на следующий месяц, записываем в отдельную таблицу.

Затем приступаем к составлению бюджета на следующий месяц, записываем в отдельную таблицу.

Затем приступаем к составлению бюджета на следующий месяц, записываем в отдельную таблицу.Напомним вам, что 10% которые ежемесячно откладываются для создания финансовой подушки – это постоянные расходы, о которых не следует забывать. Финансовая грамотность сводится к составлению и контролю бюджета семьи на протяжении всего времени. Благодаря такому подходу можно избавить себя от негативных финансовых привычек и накопить быстрей деньги на поставленные цели.

Как вести семейный бюджет — расходы и доходы, цели, задачи

2019-12-11

843Автор статьи: Екатерина Чистякова

Молодые пары часто задаются вопросом, а как вести семейный бюджет? Многие, находясь в отношениях или в браке, не понимают, кто именно должен быть ответственным и как правильно тратить деньги. Чтобы разобраться, необходимо ознакомиться со статьей и постепенно внедрять рекомендации в жизнь. Сначала будет непривычно, даже тяжело, но в перспективе это сэкономит вам деньги и увеличит семейный капитал. Основы ведения семейного бюджета просты: ведите учет и планирование, откладывайте сбережения, сделайте расчет бюджета на день, ставьте четкие цели, будьте дисциплинированны и избегайте спонтанных покупок.

Чтобы разобраться, необходимо ознакомиться со статьей и постепенно внедрять рекомендации в жизнь. Сначала будет непривычно, даже тяжело, но в перспективе это сэкономит вам деньги и увеличит семейный капитал. Основы ведения семейного бюджета просты: ведите учет и планирование, откладывайте сбережения, сделайте расчет бюджета на день, ставьте четкие цели, будьте дисциплинированны и избегайте спонтанных покупок.

Что такое семейный бюджет

Семейный бюджет – план трат и доходов семьи на определённый временной промежуток, обычно на месяц. Чтобы не было проблем внутри отношений и споров насчет денег, необходимо определиться с целями и причинами ведения семейного бюджета и назначить ответственного.

5 причин вести семейный бюджет:

- Деньги находятся под контролем и не тратятся на ерунду. Вы всегда будете знать, куда и зачем потратились заработанные средства, проследите за лишними тратами, сделаете корректировку плана и избавитесь от спонтанных и бесполезных покупок.

- Сможете добиться общих целей. Допустим, решили приобрести квартиру и необходимо накопить на первоначальный взнос по ипотеке. Подобную сумму за пару месяцев не накопишь, поэтому необходимо постепенно двигаться к цели и здесь поможет дисциплина и ведение учета расходов и доходов.

- Появятся накопления, всегда будет подушка безопасности, если что-то случится. Жизнь непредсказуема, поэтому лучше всегда иметь деньги в запасе. Сломается техника, понадобятся лекарства или срочные поездки – семейный бюджет поможет всегда иметь сбережения на такой случай.

- Сможете не только сократить ненужные траты, но и увеличить капитал. Можно не только откладывать на сбережения, но и начать инвестировать: ценные бумаги, стартапы или собственный бизнес. Ведение семейного бюджета позволит увидеть точные данные доходов и найти дополнительные источники привлечения прибыли.

- Многие пары ссорятся из-за денег в отношениях, чтобы избежать конфликтов и находиться в доверительных, гармоничных взаимоотношениях, договоритесь о ведении бюджета. Так любой из пары может посмотреть цифры доходов, расходов и оба будут заинтересованы в экономии.

Так любой из пары может посмотреть цифры доходов, расходов и оба будут заинтересованы в экономии.

Так любой из пары может посмотреть цифры доходов, расходов и оба будут заинтересованы в экономии.Виды

Поговорим о разновидностях ведения семейного бюджета. Все отношения разные и нет идеального варианта для всех, но существует три вида ведения семейного бюджета, один из них точно подойдет. Сядьте и обсудите с партнёром или партнёршей все варианты, чтобы всем было удобно.

- Совместный семейный бюджет. Из названия понятно, что ответственны оба партнера. Крупные покупки и важные решения должны обсуждаться вместе. Заработанные деньги кладутся в одно место, откуда любой может взять на личные расходы. Лучше всего вести учет, чтобы в конце месяца подводить итоги вместе, без секретов и утаек.

- Раздельный семейный бюджет. Каждый тратит то, что зарабатывает, не отчитывается перед партнером. Учетом, планирование и анализом все занимаются самостоятельно и не обсуждают покупки друг с другом. Общие расходы: оплата за квартиру, коммунальные услуги, сче

Как создать семейный бюджет (простое пошаговое составление бюджета)

При всех требованиях к ведению домашнего хозяйства трудно найти время, чтобы составить семейный бюджет, особенно если сумма денег, оставшаяся в конце месяца, меньше, чем вы хотите. Важно смотреть прямо в глаза домашним финансам, потому что это единственный способ контролировать их; в противном случае они контролируют вас.

Важно смотреть прямо в глаза домашним финансам, потому что это единственный способ контролировать их; в противном случае они контролируют вас.

Чтобы научиться составлять семейный бюджет, нужно время, поэтому возьмите кофе и выделите хотя бы несколько часов.Лучше дождаться дня, когда у вас не будет серьезных обязательств, чем составить ежемесячный бюджетный план, который не работает.

Не позволяйте управлению капиталом нервировать вас. Начните с финансовой цели. Может быть, это выплата долга, или, возможно, это фонд колледжа. Вам не нужно никому оправдывать свои финансовые цели, но это поможет вам не сбиться с пути.

Если вы чувствуете, что весь мир лежит на ваших плечах, сделайте глубокий вдох. Мы здесь, чтобы шаг за шагом научить вас, как именно составлять семейный бюджет, чтобы вы могли меньше нервничать, больше экономить и лучше спать!

Шаг № 1) Выберите инструменты бюджетирования: бумажные или электронные?

Если вы чешете затылок и спрашиваете себя, «Как мне начать семейный бюджет?» , просто начните с основ — какой бы инструмент составления бюджета вы ни использовали для отслеживания семейных финансов.

Использование бюджетного рабочего листа с ручкой и бумагой может быть столь же точным, как и электронные инструменты составления бюджета, но финансовое программное обеспечение, безусловно, значительно упрощает работу. Это также уменьшает количество ошибок.

Если бумага кажется правильной, бухгалтерская книга не стоит много и предназначена для кредитов и дебетов в ваших банковских выписках. Говоря обыденным языком, кредиты — это входящие доллары, а дебетовые — исходящие. Вам также понадобится калькулятор бюджета.

Упростите себе составление домашнего бюджета с помощью упрощенного бюджетного трекера от Mint.com. Вместо того, чтобы вручную записывать и учитывать каждую транзакцию на регулярной основе, интуитивно понятное программное обеспечение создает промежуточные итоги, отслеживает фиксированные расходы, выделяет дискреционные расходы, вносит предложения и показывает, как дебеты и кредиты влияют друг на друга для вашей чистой прибыли.

Шаг № 2) Принесите свои банковские выписки к столу

Все, что показывает входящие и исходящие деньги — например, отчеты о доходах из источников дохода, квитанции, проценты по студенческим займам, счета и выписки по кредитным картам — имеет место в таблице бюджета. Во-первых, разделите их на две категории: входящие и исходящие, — предлагают U.S. News и World Report.

Во-первых, разделите их на две категории: входящие и исходящие, — предлагают U.S. News и World Report.

Вам понадобится сумма для обеих категорий вашего семейного бюджета. Именно здесь многие бюджетники немного нервничают, но не стоит нервничать. Входящая сумма может быть меньше исходящей, но легкий семейный бюджет поможет вам это контролировать.

Шаг № 3) Найдите фиксированные и переменные расходы

Исходящая категория требует большего внимания после того, как вы получите общую сумму.Следующий шаг — разбиение дебета на подкатегории. Ваш семейный бюджет может включать коммунальные услуги (электричество, вода и т. Д.), Обеспеченные долги (ипотека), необеспеченные долги (кредитные карты) и дискреционные расходы (обед, одежда и т. Д.).

Один из лучших советов по составлению бюджета, который мы можем предложить: дискреционные расходы быстро накапливаются. Несколько долларов здесь за билеты в кино и еще несколько долларов за ужин в ресторане иногда составляют больше, чем фиксированный счет, который вы оплачиваете каждый месяц. Это подкатегория, в которой вы можете внести наибольшие изменения.

Это подкатегория, в которой вы можете внести наибольшие изменения.

Шаг 4) Настройка программного обеспечения бухгалтерской книги, электронной таблицы или бюджета

Теперь, когда вы овладели искусством и знаете, как планировать бюджет для своей семьи, подготовьте свои первоначальные итоги и категории, а затем добавьте все в электронную таблицу, программное обеспечение для составления бюджета или бухгалтерскую книгу. Здесь начинает формироваться бюджет. Краткосрочная цель — сделать так, чтобы ваши дебеты (расходы) были меньше, чем ваши кредиты (доходы).

Шаг № 5) Контроль дискреционных расходов

Используя числа, выделенные черным по белому, вы можете более реалистично подойти к ежемесячному бюджету.Дискреционные расходы могут быть единственной категорией, где вы можете найти и направить деньги на выплату долга и накопление сбережений.

Испытанный и верный способ управлять дискреционными расходами — это метод конвертов. Деньги, которые вы выделяете на повседневные расходы, ежемесячно вкладываются в конверт — правильно, наличными. Сегодня Деньги объясняют, что с наличными в руках вы более осведомлены и с меньшей вероятностью потратите лишние деньги.

Сегодня Деньги объясняют, что с наличными в руках вы более осведомлены и с меньшей вероятностью потратите лишние деньги.

Контроль — это первый шаг к душевному спокойствию.

Шаг №6) Выплата долга

Выплата долга — основная цель многих семей и может быть причиной того, что вы изучаете, как составить семейный бюджет.Единственный способ попасть туда — ежемесячно вносить хотя бы минимальный платеж. Очевидно, что оплата больше минимума сокращает долг быстрее, но это также может означать, что вы будете платить меньше процентов.

Уточните у каждого кредитора, будут ли дополнительные платежи проводиться так, как вы хотите. В некоторых случаях проценты — это фиксированная сумма, которая не изменится независимо от того, платите ли вы больше каждый месяц. Возможно, стоит получить бесплатный кредитный рейтинг, чтобы найти кредиторов и рассмотреть возможность консолидации ссуд по более низкой ставке.Если ваш кредит кажется немного слабым, не беспокойтесь слишком сильно. Просто придерживайтесь своего семейного бюджета и сделайте приоритетной выплату долга, и ваш кредитный рейтинг начнет улучшаться.

Просто придерживайтесь своего семейного бюджета и сделайте приоритетной выплату долга, и ваш кредитный рейтинг начнет улучшаться.

Управление деньгами одновременно и просто, и сложно, но как только вы научитесь постепенно составлять семейный бюджет, получение контроля над своими финансами превратится в прогулку по парку. Вопрос только в том, чтобы знать, что вы зарабатываете, что должны и на что тратятся. Что делает его сложным, так это решение, где урезать и куда направить больше денег.Для некоторых семей долги — настоящая проблема. Без достаточного количества ресурсов долг может расти, а кредитные рейтинги — падать.

Но есть надежда.

Если выплаты превышают ваши возможности и вы не можете найти дополнительных денег, вам может помочь бесплатная служба кредитного консультирования, например, Национальный фонд кредитного консультирования. (Остерегайтесь услуг, которые взимают плату и обещают сократить долг.)

Реалистичный бюджет может помочь вам достичь финансовых целей для вашей семьи. Подпишитесь на Mint.com, чтобы бесплатно получить полный набор инструментов для составления бюджета.

Подпишитесь на Mint.com, чтобы бесплатно получить полный набор инструментов для составления бюджета.

Калькулятор планирования семейного бюджета: ежемесячный сметчик личного бюджета

Вот рекомендуемые процентные рекомендации, основанные на чистом доходе, составленные Дэйвом Рэмси, автором книги Financial Peace (Viking, 1997, 21,95 доллара США), которые, по его словам, представляют собой лишь ориентировочные рекомендуемые проценты и резко изменятся, если у вас очень высокий или очень низкий доход. . Например, если у вас очень низкий доход, процентные доли ваших предметов первой необходимости будут высокими.Если у вас высокий доход, ваши потребности будут ниже в процентах или доходе, и, надеюсь, сбережения (не долги) будут выше, чем рекомендуется.

Планировать солидный бюджет теперь просто

Создание работоспособного семейного бюджета может быть трудным, и иногда бывает трудно точно знать, куда уходят деньги. Большинство людей довольно хорошо разбираются в предметах первой необходимости и хорошо осведомлены о ежемесячных расходах на аренду или оплату дома, коммунальных услуг и даже на свои расходы на питание.Но на семейный бюджет влияют и другие финансовые проблемы. Сколько тратится каждый месяц на транспорт? Сколько стоит одежда, здравоохранение, отдых и благотворительные пожертвования? И что еще более важно, сколько денег можно потратить на сбережения в тот неизбежный черный день? Каждый из этих факторов делает создание ежемесячного бюджета утомительным и часто запутанным, и когда мы продлеваем его в течение года, напряжение действительно нарастает. Но создание семейного бюджета можно упростить с помощью калькулятора бюджетного планирования.Этот бесплатный инструмент поможет вам увидеть, куда уходят ваши деньги и как вы можете сэкономить на будущее.

Необходимость

Предметы первой необходимости, такие как жилье, коммунальные услуги, еда и одежда, обычно составляют основную часть семейного бюджета, и их легче спланировать. В зависимости от дохода процент бюджета, выделяемый на нужды семьи, может быть больше или меньше. Семьи с ограниченным доходом обнаружат, что их ежемесячные и годовые домашние потребности занимают большую часть их бюджета, и, вероятно, останется меньше денег на сбережения и дискреционные расходы.В качестве альтернативы, семьи с более высоким доходом должны обнаружить, что процент их семейного бюджета, выделяемый на предметы первой необходимости, ниже, и что больше денег доступно для сбережений, личных расходов и благотворительных пожертвований.

Вторичные бюджетные соображения

Вторичные бюджетные соображения, такие как медицинские расходы, расходы на транспорт и отдых, оценить труднее. Ежегодные медицинские расходы во многом будут зависеть от размера и состояния здоровья семьи.Точно так же транспортные расходы будут расти или падать в зависимости от размера семьи и общих рабочих привычек. Тем не менее, при этом некоторые общие процентные значения могут применяться в качестве общих практических правил, чтобы помочь семьям составить лучший бюджет.

Сбережения и задолженность

Способность семьи экономить деньги прямо пропорциональна их непогашенному долгу. Там, где больше денег тратится на списание долгов, меньше можно потратить на сбережения. Опять же, эти проценты будут сильно зависеть от дохода семьи.Людям с более высокими доходами должно быть легче сбалансировать свой долг и накопительный паек, в то время как тем, у кого более низкие доходы, может быть сложнее сберечь.

Калькулятор бюджетного планирования

Бесплатный калькулятор планирования бюджета поможет семьям лучше понять, куда уходят их деньги, и составить бюджет, соответствующий их финансовому положению. Калькулятор можно использовать для создания ежемесячного бюджета или годового бюджета для покупки, просто введя значение чистой прибыли в соответствующее поле.Затем калькулятор рассчитает оценки в соответствии с общими процентными значениями, связанными с работоспособным семейным бюджетом. Имея эту информацию под рукой, будет легче разработать бюджет, который покрывает все предметы первой необходимости, выделяя деньги на дискреционные расходы, такие как благотворительные пожертвования и отдых. Бюджетный калькулятор также поможет семьям определить соотношение своих сбережений к долгу и поможет им предпринять активные шаги для выплаты непогашенного долга и увеличения личных сбережений.

Уравновешивание семейного бюджета | FamilyLife®

Незабываемый момент случается почти со всеми молодоженами в конце первого месяца совместной жизни: муж или жена собирают стопку счетов и квитанций на кухонном столе, смотрят на баланс чековой книжки и затем покрываются холодным потом. ! Если различные ожидания и системы ценностей, существующие в каждом доме, не сталкивались раньше, они вот-вот столкнутся.

Нет никаких сомнений в том, что способ распоряжения деньгами вызывает стресс в большинстве браков.Эксперт по денежным вопросам Ларри Беркетт однажды сказал в нашей радиопередаче FamilyLife Today : «Из всех пар, получивших развод, каждый опрос показывает, что от 85 до 90 процентов из них говорят, что проблема номер один, с которой они столкнулись, была финансы.»

Большинство из нас считает, что единственной проблемой реальных денег является «недостаточно». Один мой друг сказал: «Я знаю, что не могу взять его с собой. Но могу я хоть немного оставить себе на выходные? В глубине души мы все знаем, что нехватка денег обычно не является реальной проблемой.Нам нужны знания и дисциплина, чтобы разумно распорядиться деньгами, которые у нас уже есть.

Читая отрывки из Священных Писаний о деньгах и сталкиваясь с денежными проблемами в нашем браке, я верю, что Бог использует деньги, чтобы испытывать нас. Он проверяет нашу верность Его Слову — собираемся ли мы доверять Ему в удовлетворении наших потребностей, когда мы отдаем, делимся и становимся мудрыми распорядителями финансовых ресурсов, которые Он передал нам. Много раз из-за финансовых проблем мы с Барбарой снова оказывались в зависимости от Бога.

Самый важный момент, о котором мы все должны помнить о деньгах, — это то, что это просто еще одна часть жизни, а не суть или цель нашего существования.Если мы сосредоточим свое внимание на Боге и Его целях, мы будем ходить в послушании и помогать созидать Его Царство, и наши нужды будут щедро удовлетворены (1 Тимофею 6: 17-18).

Разрешите предложить знания о финансах «жесткого университета». Я не гуру по управлению деньгами; Полки книжных магазинов заполнены множеством хороших книг на эту тему, многие из которых написаны христианскими финансовыми экспертами, такими как Рон Блю и Ларри Беркетт. Но, побывав несколько раз вокруг квартала, у меня есть несколько указателей, которые, как мне кажется, будут полезны любой паре.

Чувство денег

Мне нравится резюме Рона Блю о правильном отношении к деньгам в его книге « Управляй своими деньгами» :

- Все это принадлежит Богу.

- Деньги никогда не являются самоцелью, а просто ресурсом, используемым для выполнения других целей и обязательств.

- Тратьте меньше, чем зарабатываете, делайте это долго, и вы добьетесь финансового успеха.

Уже сославшись на его первые два пункта, я хочу подойти к делу и повторить суть третьего пункта Рона — основ.

Разговор о деньгах . В нашей радиопередаче Ларри Беркетт сказал о парах: «Я сказал миллион раз, и я верю, что если вы не говорите о деньгах, это потому, что вы не говорите ни о чем». Как это правда. Поначалу может быть трудно говорить на эту деликатную тему; но если вы этого не сделаете, вы в конце концов поговорите об этом, и это, вероятно, не будет приятным разговором. Рано прикусите пулю! Расскажите о своих финансах, целях, а также о сильных и слабых сторонах, связанных с деньгами, которые помогут вам или саботируют вас.

Минимизировать долг . Открыто обсудите свой уровень долга. К сожалению, это не редкость, когда пара вступает в брак из-за значительного долга, возможно, в 100000 долларов или более из-за невыплаченных кредитов на обучение или других добрачных покупок. Разработайте план по сокращению такого долга и предотвращению увеличения, потому что действительно крупные инвестиции — дом — обычно ждут не за горами.

Изучите, чтобы изучить основы, например, бюджет . Несмотря на современные средства, такие как сложное компьютерное программное обеспечение для отслеживания денег, тревожное количество людей не знают, как сбалансировать чековую книжку.Если вас никогда не учили основам составления бюджета, управления чековой книжкой и своевременной оплаты счетов, проглотите свою гордость и учитесь. Многие люди и ресурсы ждут, чтобы вам помочь. (Загрузите эту простую ведомость бюджета с сайта Familylife.com. Вы также можете инвестировать в недорогое приложение для управления капиталом или какое-либо компьютерное программное обеспечение.)

Решите, кто и что будет делать с финансами . Тот факт, что муж является духовным главой семьи, не означает, что у него есть бухгалтерский дар.Честно определитесь между вами, кто лучше всего подходит для того, чтобы делать с вашими деньгами. В нашем доме я слишком поздно узнал, что Барбара гораздо лучше хранит финансовые записи, чем я когда-либо мог быть. Я делал это, чтобы «защитить» свою жену. Я должен был позволить ей сделать это, чтобы защитить нас обоих!

Отдать и сэкономить . Вы никогда не должны давать, чтобы получить от Бога — Он действует не так. Но Бог благословляет вас за послушание и хочет, чтобы вы щедро жертвовали, чтобы заботиться о нуждах других. Он также призывает вас быть верным управителем (Луки 16: 10-13).Важнейшая часть управления — откладывать часть доходов на будущее — на нужды вашего дома или на чьи-то нужды. Очевидно, я говорю не об эгоистичных накоплениях, а о разумной подготовке к будущим известным и неизвестным расходам, которые ждут каждую семью.

Сделайте выбор в пользу двойного дохода . Уделите много времени молитве и обсуждению этой темы, потому что последствия неразумных решений могут влиять на семью на десятилетия.

Не пристрастие к пластику .Очень, очень немногие люди хорошо обращаются с кредитными картами. Велики шансы, что вы не принадлежите к меньшинству. Легкий пластиковый кредит — это приманка, которая соблазняет вас думать, что вы можете сбежать от реальности через фантазию о получении всего, что хотите, прямо сейчас. Не поддавайтесь на это. Если вам нужна кредитная карта для поездок или в чрезвычайных ситуациях, держите ее под замком дома и договоритесь со своим супругом, что ее можно использовать только по обоюдному согласию.

Внимательно рассмотрите ссуды или подарки от родителей . Когда наша дочь Эшли вышла замуж за Майкла, я начал думать о сумме денег, которую они собирались выложить за аренду.У нас осталось немного денег на свадьбу, поэтому я подумал, может, нам стоит помочь им собрать первоначальный взнос за дом.

Но потом я вспомнил, что молодой паре следует сосредоточиться друг на друге в течение первого года вместе (Второзаконие 24: 5). Покупка дома сильно отвлекает и определенно может отвлечь внимание от отношений.

В какой-то момент мы с Барбарой можем решить помочь нашим детям после замужества. Но я снова прислушусь к нашему финансовому наставнику Ларри Беркетту, который сказал: «Нет ничего плохого в помощи родителей.Только убедитесь, что вы помогаете, а не причиняете боль. Возможно, будет лучше взять ту же сумму денег и купить им машину, чтобы они владели машиной за наличные. Затем скажите им: «Теперь я хочу, чтобы вы взяли ту же сумму денег, которую вы заплатили бы за машину, и отложите ее для первоначального взноса за свой дом».

Рассмотрите возможность ответственности. Если у вас проблемы с деньгами, обратитесь за помощью. Возможно, вам понадобится сотрудник вашей церкви или пара пожилых людей, которые будут держать вас подотчетными за ваши ежемесячные и долгосрочные финансовые решения.В этом нет ничего постыдного; делать то, что правильно для вас и вашей семьи, всегда правильно.

Используйте ресурсы, разработанные экспертами. Каждой молодой супружеской паре следует пройти через христианскую книгу или изучение Библии, в которых говорится о том, как Бог смотрит на финансы.