Должен ли быть семейный бюджет мужчины и женщины общим

Опубликовано: 21 марта 2019

Шрифт A A

Нет времени читать?

Если спросить наших мам и бабушек, то этот вопрос покажется им нелепым и вообще несуществующим. Естественно, в семье только общий бюджет и никак иначе – с небольшими оговорками, кто им распоряжается. Но сегодня все несколько иначе, ведь и семьи как таковой официально не существует. Пара просто живет вместе, и поскольку оба регулярно заглядывают в холодильник, принимают душ и пользуются электроэнергией, возникает резонный вопрос: «Кто должен все это обеспечивать и в каких размерах?» Ведь работают (и это важно) тоже оба.

Мы провели исследование, побеседовали с экспертами в вопросах бюджета современной семьи и просто с парами различных возрастов и статусов. Некоторые мнения о том, должен ли быть общий бюджет, неожиданны и очень занимательны.

[raw]В вашей семье общий бюджет?

ДаНет

[/raw]В чем разница между общим и раздельным бюджетом

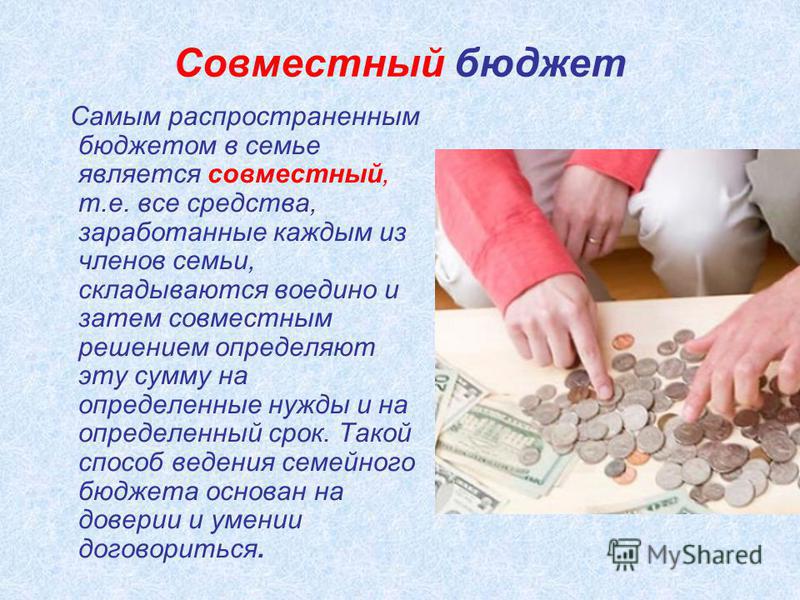

Общий бюджет – это совокупность доходов мужчины и женщины, которые проживают на одной жилплощади, пользуются всеми удобствами и питаются совместно. Значительные покупки, отпуск, ипотеки, кредиты также совершаются и оформляются при обоюдном финансовом участии. Это следует сразу оговорить, чтобы потом не путаться с понятиями.

Значительные покупки, отпуск, ипотеки, кредиты также совершаются и оформляются при обоюдном финансовом участии. Это следует сразу оговорить, чтобы потом не путаться с понятиями.

Многие пары полагают, что у них – общий бюджет, тогда как на самом деле он раздельный. Главная отличительная черта общего бюджета – все деньги, зарплата, премия, помощь мамы, детское пособие – складываются в общий котел. А затем распределяются на семейном совете. В чем преимущества такого способа ведения хозяйства:

- Абсолютная прозрачность – каждый знает, сколько зарабатывает другой, и понимает, на что можно рассчитывать сегодня, завтра, через год.

- Экономность – практика показывает, что сделать солидные покупки и выплатить кредиты получается быстрее и проще, когда ежемесячно на руках есть крупная сумма средств и ее можно распределить по важности. Это, скорее, из области, как лучше тратить семейный бюджет, но тоже касается темы, общий он или раздельный.

- Надежность – если у одного из партнеров возникли форс-мажорные обстоятельства, он всегда может рассчитывать на экстренную помощь из общего семейного бюджета.

Это как-то успокаивает и вдохновляет.

Это как-то успокаивает и вдохновляет.

Это как-то успокаивает и вдохновляет.

Это как-то успокаивает и вдохновляет.Любое общее дело сближает, неважно, что это, выбивание половичков или организация семейного бюджета. Совместное планирование покупок, отпуска, кредитов – на пользу отношениям. Как говорится в одной шутке: «Хотите долгосрочных отношений с понравившейся девушкой – договоритесь с ней об отпуске на Тихоокеанских островах через полгода». Обязательства, особенно финансовые, привязывают, а не только связывают, это разные вещи.

Однако есть и свои жирные минусы проживания вскладчину. Первое, что включается – чисто мужские и женские подозрения, что у партнера где-то есть заначка. Что он врет. Что он не отдает все в общий котел. А это повод для конфликта. Чем еще может быть опасен общий семейный бюджет, особенно если пара молодая и еще не притерлась друг к другу, привыкла идти в выяснении отношений на максимум:

- Осуждение родителей и знакомых. Мамы, папы, крестные, коллеги и лучшие друзья детства – все они желают нам добра, безусловно. Но почему-то очень любят с этакой всезнающей ухмылочкой заявить, что общий семейный бюджет – положение только для одной, доверчивой и не самой умной стороны. А другая, кстати, была замечена вчера в автосалоне за выбором новой резины на ЕГО машину. А у вас маникюр уже вторую неделю облезший, вот так-то. Все это нервирует.

- Урезание личных нужд и желаний. Рано или поздно каждого, даже самого хорошего семьянина захлестывает ностальгия по тем счастливым временам, когда можно было месяц посидеть на одних пельменях (гречке, овсянке, без пива, без сигарет, без такси и клубов) и купить себе новый гаджет или лабутены, как у Меган Маркл. Можно и сейчас повторить «подвиг». Но вот согласится ли вторая половина ради дорогостоящего приобретения сидеть месяц на пельменях, гречке и т. д.?

- Доминирование того, кто получает больше. Все дамы согласны с тем, что мужчина должен зарабатывать больше. Но категорически против, чтобы тот, кто обеспечивает 70, 80 и даже 95% общего семейного бюджета на столько же процентов им распоряжался. Есть и другая проблема: тот, кто зарабатывает больше, зачастую должен проявлять очень много такта, чтобы тот, кто как бы на содержании, не чувствовал себя «купленной вещью».

Но почему-то очень любят с этакой всезнающей ухмылочкой заявить, что общий семейный бюджет – положение только для одной, доверчивой и не самой умной стороны. А другая, кстати, была замечена вчера в автосалоне за выбором новой резины на ЕГО машину. А у вас маникюр уже вторую неделю облезший, вот так-то. Все это нервирует.

Но почему-то очень любят с этакой всезнающей ухмылочкой заявить, что общий семейный бюджет – положение только для одной, доверчивой и не самой умной стороны. А другая, кстати, была замечена вчера в автосалоне за выбором новой резины на ЕГО машину. А у вас маникюр уже вторую неделю облезший, вот так-то. Все это нервирует. Есть и другая проблема: тот, кто зарабатывает больше, зачастую должен проявлять очень много такта, чтобы тот, кто как бы на содержании, не чувствовал себя «купленной вещью».

Есть и другая проблема: тот, кто зарабатывает больше, зачастую должен проявлять очень много такта, чтобы тот, кто как бы на содержании, не чувствовал себя «купленной вещью».Тут урегулировать все не так просто, и не сразу получается найти желанный баланс. Особенно с учетом тренда на равноправие и женскую независимость, культ тотального отхождения от стереотипов и так далее.

Даже в России по результата опросов 2018 года каждая четвертая пара живет за счет женщины. То есть она работает и приносит в дом основную часть доходов. А он, если нужно, берет декретный отпуск и осваивает топографию ближайших супермаркетов и детских площадок. Естественно, в такой ситуации мужчине непросто прямо попросить денег на новые клюшки для гольфа и пивко по субботам. А женщины иногда не понимают, сколько на самом деле нужно выделить, чтобы мужчина чувствовал себя комфортно. Но если и понимают, не всегда готовы уважать чужие слабости.

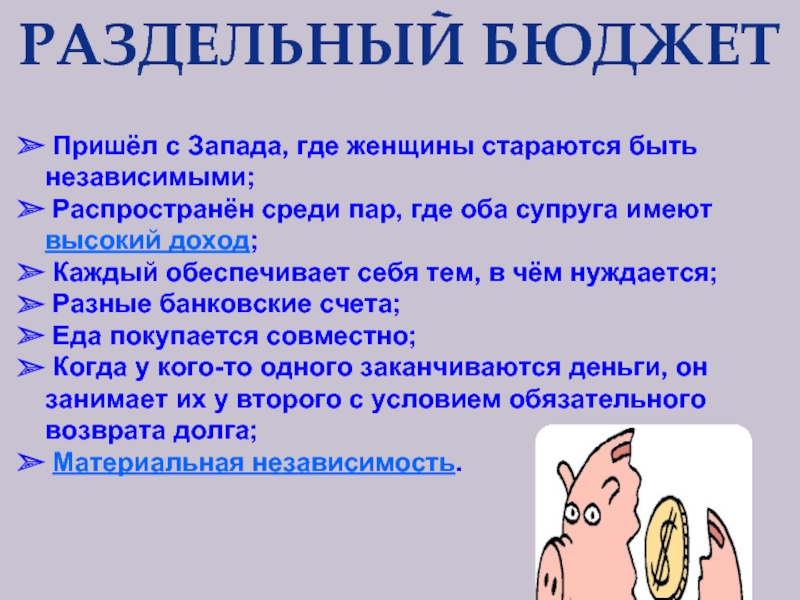

Раздельный бюджет – что он дает

Раздельный бюджет на самом деле практикуется чаще, чем могло бы подумать большинство семейных пар. Если у каждого свой счет, свои пластиковые карты, свои сбережения на свою мечту, но при этом общие траты на коммуналку, продукты и ипотеку – это идеальная схема раздельного семейного бюджета. Конечно, тут тоже есть много нюансов и подводных рифов. Нередко семья терпит полный крах, когда натыкается на них.

Если у каждого свой счет, свои пластиковые карты, свои сбережения на свою мечту, но при этом общие траты на коммуналку, продукты и ипотеку – это идеальная схема раздельного семейного бюджета. Конечно, тут тоже есть много нюансов и подводных рифов. Нередко семья терпит полный крах, когда натыкается на них.

Но дело тут не столько в том, что схема несовершенна. А в том, что наши люди в силу своего менталитета и внушенных родителями стереотипов не могу использовать грамотно ее преимущества. На Западе, кстати, с этим намного проще. Там никто не впадает в истерику, когда узнает о закрытом счете половинки в какой-нибудь оффшорной стране.

Сложность в том, что у нас молодые люди финансово не особенно образованны. С детства они видели шаблон родительских отношений, созданный еще в советские или постсоветские времена. Сегодня эта схема выстраивания семейного бюджета не работает, потому что изменилось все: регулярность выплат, категории расходов, размеры зарплат и пособий для мужчин и женщин. Вот почему многие примеряют на себя раздельные траты доходов. И получают вот такие преимущества:

Вот почему многие примеряют на себя раздельные траты доходов. И получают вот такие преимущества:

- Чувство независимости даже после официального бракосочетания. Друзья жалуются, что надоело менять пин-код на карте, потому что жена снимает все, как только средства начисляются. А у других такой проблемы нет, потому что жена и не знает, сколько карт на самом деле.

- Возможность купить то, что хотелось, к празднику, и сделать сюрприз партнеру. Во многих семьях исчезает обычай делать друг другу личные и трогательные подарки на Рождество или к 8 Марта именно потому, что мужчине очень сложно выкроить из общего бюджета суммы, чтобы отложить на сюрприз. А неработающей женщине еще сложнее. Да и зачем, если и так в магазин ходят вместе и вместе выбирают все – от мочалок для посуды до норковой шубы.

- Не нужно менять свои привычки и убеждения. Это особенно ценно, если один привык кушать мясо три раза в день, но одеваться на рынке у вьетнамцев. А другой лучше перебьется чаем с крекерами, но купит новую сумочку.

Главный и серьезный недостаток раздельного бюджета – сложность копить вместе на какую-то общую цель. Для той половинки, которая получает меньше, откладывание оговоренной суммы ежемесячно в общий котел может превратиться в тот же кредит, пусть домашний, но непосильный и угнетающий. А едва ли кому-то хочется строить свои отношения на угнетении любимого человека. Раздельный бюджет может разделить все, не только финансы – это обратная сторона независимости. Но она необязательна.

Прочитайте, как правильно составить семейный бюджет в гражданском браке.

Впрочем, тут все зависит от моральных качеств обоих. Если кому-то нравится чувствовать себя «царем», он, с одной стороны, будет пользоваться преимуществами раздельного бюджета и специально дразнить партнера, ставить в неловкое положение, унижать, если угодно, дорогими подарками. С другой стороны, немало таких женщин, которые буквально оккупируют финансовую территорию супруга, даже если сами не работают и работать не собираются. Но мама и американские комедии научили, что так правильно, и пусть теперь бегает и выпрашивает на свое пиво. «Если пропылесосит и вынесет мусор вовремя – может, и разрешу».

Но мама и американские комедии научили, что так правильно, и пусть теперь бегает и выпрашивает на свое пиво. «Если пропылесосит и вынесет мусор вовремя – может, и разрешу».

Совет! Раздельный бюджет подразумевает в первую очередь море честности и порядочности по отношению друг к другу. Независимо от того, как распределяются доходы, семья остается семьей. Некрасиво смотреть, как выкручивается и бегает по трем работам один, чтобы купить себе пальто на зиму, и не помогать, когда в шкафу висит три дубленки и недавно получена премия.

Очевидно, на вопрос о том, должен ли быть общий бюджет у мужчины и женщины, ответить можно так: главное, чтобы он вообще был. Чтобы были отношения. Чтобы было, что делить и планировать в этих отношениях. Чтобы не угасало желание это делать. Тогда оптимальное решение найдется рано или поздно, методом проб и ошибок. А по поводу того, кто внесет больше в этот бюджет, и должен ли это делать обязательно мужчина, у нас есть отдельная статья.

Напишите в комментариях, есть ли плюсы и минусы у общего бюджета на ваш взгляд.

«Все детские расходы на мне». Опыт семьи, которая ведет раздельный бюджет

С ростом женской независимости появляются новые способы ведения бюджета и новые вызовы для семей. Мы поговорили с белоруской, у которой с мужем нет «общего котла», а все расходы делятся пополам. Вместе с финансовым консультантом разобрали плюсы и минусы такой модели.

Источник фото: pexels.com

Ольга в браке 7 лет, воспитывает с супругом одного ребенка. Белоруска попросила не раскрывать ее фамилию, но согласилась подробно рассказать нам о том, как в семье ведут финансовые дела.

— У нас как-то исторически сложилось, что мы с мужем финансово независимы и все расходы делим пополам. Каждый из нас нормально зарабатывает, доходы примерно одинаковые.

Еще до рождения ребенка все покупки, расходы на путешествия и быт мы оплачивали поровну. На питание тоже приблизительно прикидывали, какую сумму тратим, и сбрасывались.

Во время декретного отпуска мы также были независимы друг от друга. Я так волновалась, что останусь без зарплаты, что заблаговременно сберегла достаточно денег, чтобы полностью обеспечивать себя, пока не работаю и ухаживаю за ребенком. Пособие тратила на детские нужды, им полностью распоряжалась я.

Когда вышла на работу, схема из бездетного прошлого вернулась. Мы по-прежнему автономны в наших расходах с той лишь разницей, что все детские расходы на мне. В конце месяца я подсчитываю, сколько потратила, и муж возвращает мне половину. Я не веду учет каждой копейки и не сохраняю чеки, просто вспоминаю, что было из крупных расходов на ребенка — покупка одежды, развлечений, оплата детского сада.

Также сейчас у мужа своя система питания, и он полностью сам покупает продукты для своего меню. Для нас с ребенком я готовлю отдельно. Нашей дочке 3,5 года, и она тот еще «едок», в том смысле, что ест мало. Но определенную фиксированную сумму я включаю в общий счет на ребенка за месяц.

Машина — моя статья расходов, потому что вожу только я. Крупные покупки, типа бытовой техники, ремонта квартиры — все пополам.

Живем мы в квартире мужа, поэтому расходов на съемное жилье у нас нет. Коммунальные платежи — на муже, я оплачиваю доставку питьевой воды, всю бытовую химию и мелочи для дома.

Источник фото: pexels.com

Если мы идем в кафе всей семьей, то чаще платит муж, хотя крупный счет можем и разделить. Небольшие развлечения типа похода в кино — просто оплачиваем по очереди: один раз — я, один раз — он.

«Мы ведем себя как партнеры»

Ольга заверила нас, что не чувствует себя ущемленной в ситуации, когда по всем счетам приходится платить поровну. Да, мужчина ее не «содержит», но из-за этого в отношениях больше свободы, считает белоруска.

— У нас нет какого-либо напряжения по этому поводу. Мы ведем себя как партнеры: каждый отвечает за себя, но есть общее дело (семья), которая требует совместных усилий и вложений.

Главный плюс раздельного бюджета в том, что мы независимы друг от друга в своих тратах. Мне не приходится отчитываться за покупку очередного платья, а ему — за приобретение очередной пары лыжных ботинок.

Недостаток такого подхода может быть в том, что нам сложнее копить деньги на какие-то крупные вещи (недвижимость, автомобиль). Получается, что мы и тратим, и сберегаем по отдельности. У меня несколько «копилок»: сберегаю на отдых, на обучение, отдельная тема — долгосрочные сбережения для старта взрослой жизни дочки. Муж просто сберегает на «черный» день. Мы не очень в курсе о сбережениях друг друга: кто сколько сберегает, и сколько тратит из этих денег. Но тут главное ведь, что нам комфортно.

Вот примерные траты семьи на ребенка за последние месяцы:

Источник фото: архив героини

Эксперт назвала три модели семейного бюджета

Имеет ли право на жизнь такая модель распределения семейных трат, мы спросили у финансового консультанта Светланы Мурашко.

— Существует три модели ведения семейного бюджета. Всем известная схема из советского прошлого — общий бюджет, когда все доходы супругов складывались в одну копилку, и кто-то один распоряжался этими деньгами для всей семьи.

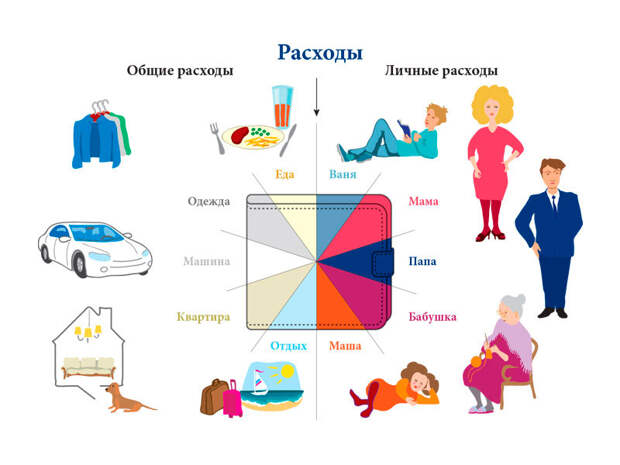

Есть долевая система, она характерна для семей с большим разрывом в доходах. Каждый вносит вклад в общие расходы соразмерно своим доходам. Например, супруг зарабатывает много, он и формирует бюджет на 90%. Но распределение может быть самое разное, не в процентном соотношении, а по видам расходов, как в истории героини. Все, что остается после внесения долей на общие расходы, супруги тратят самостоятельно.

И есть раздельный бюджет, это когда каждый распоряжается своими деньгами полностью самостоятельно. В чистом виде такая модель встречается редко и применима для семей, которые живут раздельно, например, в гостевом браке.

В семье героини показана смесь долевого и раздельного ведения бюджета. Такая модель пришла к нам с запада и характерна для семей с высоким уровнем дохода. При таком раскладе каждый супруг имеет свое финансовое интимное пространство, когда может тратить деньги на свои «хочу». Это плюс такой модели.

Но, как обычно в жизни бывает, любой плюс может обернуться минусом. Если между супругами нет доверия, то свое финансовое пространство может стать источником конфликтов.

«У тебя есть свои деньги, куда же ты их тратишь?» — может заявить один из супругов.

Еще одним недостатком такого подхода к семейному бюджету могут быть сложности с учетом. Нужно вести подсчеты по общим тратам, плюс каждый должен вести отдельную калькуляцию личных расходов.

Любая модель хороша, если в семье умеют говорить о деньгах

Часто клиенты задают вопрос: какая модель семейного бюджета оптимальна? У меня на это один ответ: любая модель хороша, если в семье умеют разговаривать про деньги. Вроде бы в этом нет ничего сложного, но часто можно встретиться с ограничивающими убеждениями.

На постсоветском пространстве тема денег была табуирована. Поэтому не сложилась культура обсуждения финансовых вопросов.

Бывает, что у супругов разное представление о том, как нужно вести бюджет семьи. Например, женщина считает, что именно она должна распоряжаться семейным бюджетом, а мужчина — наоборот. И если супруги не договорились, то возникает конфликт.

Если пара не может адаптировать какую-то модель семейного бюджета для своей семьи, то лучше обратиться к финансовому консультанту. Если супругам вообще сложно говорить о деньгах, то поможет семейный психолог.

В семье героини, судя по всему, супруги сумели договориться, как распределять траты и кто за что несет ответственность. Это самое главное.

Автор: Марта Разумовская

Бюджет в семье общий или раздельный

Как относятся украинцы к образу жизни, когда каждый платит сам за себя?

История 1: Случай в супермаркете

«Картинка сегодняшнего вечера. Супермаркет. Стою в очередь к кассе. Передо мной пара. Молодые, лет этак восемнадцати (максимум). Красивые, влюбленные. Не стесняясь никого целуются, о чем-то воркуют. Нормально, думаю, жизнь продолжается. Подходит их очередь. Он платит отдельно за свою бутылку пива и чипсы, она — отдельно за пепси и круассан. Эй, объясните мне кто-нибудь, где я потерялся в этом мире?»

Супермаркет. Стою в очередь к кассе. Передо мной пара. Молодые, лет этак восемнадцати (максимум). Красивые, влюбленные. Не стесняясь никого целуются, о чем-то воркуют. Нормально, думаю, жизнь продолжается. Подходит их очередь. Он платит отдельно за свою бутылку пива и чипсы, она — отдельно за пепси и круассан. Эй, объясните мне кто-нибудь, где я потерялся в этом мире?»

Этот короткий пост в соцсети вызвал живую дискуссию, из которой напрашиваются два вывода.

Вывод первый: нынешняя молодежь — другая, не такая, как мы, их родители. И вообще, сейчас мода такая: каждый сам за себя!

Вывод второй: большинство из нас по-прежнему уверены, что есть два мнения — «мое» и «неправильное». Об уважении чужого мнения, чужого личного пространства и чужого образа жизни украинцы, возможно, когда-то и слышали, но в последнее время окончательно махнули рукой на эти ненужные атрибуты жизни.

Между тем, на мой взгляд, в этой ситуации все очень просто: как видно из самого поста, молодые люди заплатили раздельно за свои покупки не просто без споров, но даже без обсуждения.

История 2: «Мы любим друг друга, но…»

«Мы счастливы и любим друг друга, поэтому советы из разряда «беги от него…» не подойдут. А теперь о сути проблемы. У нас раздельный бюджет, инициатором этого был скорее муж, чем я, но, учитывая, что зарплаты у нас почти одинаковые, я посчитала это разумным и удобным. У нас есть общий счет, с которого мы оплачиваем все совместные траты: бытовые покупки, еда, рестораны, кино, театры. На отпуска и большие покупки скидываемся отдельно пополам, если у кого-то денег нет в данный момент, то он возвращает деньги с зарплаты.

Эта история, прочитанная в Сети, тоже собрала кучу отзывов, причем большинство — неприятных: «какой-то он у вас убогий», «где вы вообще таких мудил находите?», «раздельный бюджет — это унижение для женщины» и т. д.

д.

И снова каждый пытался привести примеры из личного опыта, непременно со своими комментариями: вот так — хорошо и правильно, а вот эдак — плохо и неправильно!

Больше всего в комментариях достается мужчинам, хотя с какой стати? Ведь все это — одно из последствий феминизма и равенства полов, и не мужчины начали эту историю…

История 3: Тратить на себя стало стыдно

Справедливости ради надо сказать, что на бескрайних просторах интернета нашлось немало других историй, когда инициатором разделения становятся женщины, и вот одна из них.

«У меня до замужества как было: здесь сэкономила — там потратила, не сходила в кафе — купила кофточку. Так у многих девчонок, которые живут одни. А после свадьбы — деньги общие, примерно одинаково зарабатываем. И я ловлю себя на мысли, что транжирить стало как-то стыдно, что ли… Мы — обычная молодая семья, заработок средний, детей нет пока. И я уже подумываю о том, чтобы бюджет разделить: на общие траты сдали, остальное — себе. Потому что хитрить я не умею, заначки не делаю. Но, боюсь, муж обидится, он человек консервативный».

Потому что хитрить я не умею, заначки не делаю. Но, боюсь, муж обидится, он человек консервативный».

И снова читатели остались очень недовольны. Чем? Общее мнение в принципе выражено вот в этом комментарии:

«Это плохо. Общими должны быть только деньги мужа, особенно если он консервативный».

МНЕНИЕ ЭКСПЕРТА

«Выбранный способ ведения бюджета — не навсегда»

— При раздельном бюджете у каждого из партнеров есть свои доходы и расходы, которые он самостоятельно контролирует, и лично я не вижу в этом ничего плохого, — отметил в комментарии «КП» в Украине» экономист Андрей Мартынюк. — Многие считают, что такая схема может навредить семейным отношениям, но это неверное суждение. Скорее наоборот. Дело в том, что, по статистике, половина ссор из-за денег происходит именно потому, что пара не может решить, кто будет определять, на что и когда тратить деньги. В случае раздельных бюджетов причины для конфликта просто не будет.

Нередко раздельный бюджет считается свидетельством недоверия между партнерами, но и с этим я не могу согласиться. Совсем наоборот: психологи утверждают, что большим фактором риска в семье является финансовая зависимость одного партнера от другого.

И, наконец, нужно уяснить для себя два момента. Во-первых, нет универсального рецепта для всех семей: кому-то подходит раздельный бюджет, кому-то — совместный, а кому-то — смешанный. Во-вторых, выбранный способ ведения семейного бюджета — не навсегда: вы в любой момент можете инициировать изменения, приведя аргументы в пользу другого способа ведения домашнего хозяйства.

В ТЕМУ

7 плюсов «отдельных кошельков»

Любое явление имеет свои плюсы и минусы, и раздельный семейный бюджет не исключение. Принято считать, что общий бюджет объединяет семью, но разве в парах, имеющих общий бюджет, не бывает разногласий и даже скандалов из-за денег? Откроем вам секрет: бывают, и ничуть не реже!

Скажем сразу: раздельный семейный бюджет не подходит семьям, где один из супругов не работает или зарабатывает гораздо меньше другого. Во всех остальных случаях имеет смысл не оглядываться на других, избавиться от предрассудков и общественного мнения и постараться проанализировать вопрос ведения семейного бюджета самостоятельно. А после этого сделать собственный вывод о том, подходит вам раздельный бюджет или нет.

Во всех остальных случаях имеет смысл не оглядываться на других, избавиться от предрассудков и общественного мнения и постараться проанализировать вопрос ведения семейного бюджета самостоятельно. А после этого сделать собственный вывод о том, подходит вам раздельный бюджет или нет.

И учтите, что, несмотря на то что такое ведение хозяйства вызывает у многих открытое неприятие, раздельный семейный бюджет имеет несколько очевидных плюсов:

1. Удобно делать сюрпризы.

2. Связывая себя узами брака, супруги не теряют экономической свободы, и это помогает им легче адаптироваться к совместной жизни.

3. Тот, кто зарабатывает больше, не сможет обвинить другого, что партнер живет за его счет — это особенно важно на начальном этапе отношений.

4. Это хороший способ подтолкнуть лентяя отправиться на поиски работы.

5. У супруга нет чувства вины за спонтанно потраченные деньги: все же потратил он «свои», а не «общие».

6. Если одному из супругов деньги буквально «жгут карман» и он не может удержаться, чтобы спустить все и сразу, раздельный бюджет поможет сохранить хотя бы часть денег.

Если одному из супругов деньги буквально «жгут карман» и он не может удержаться, чтобы спустить все и сразу, раздельный бюджет поможет сохранить хотя бы часть денег.

7. Если у пары разные желания и они не могут договориться, чье желание выполнить первым, можно каждому зарабатывать на свои «хотелки» самостоятельно.

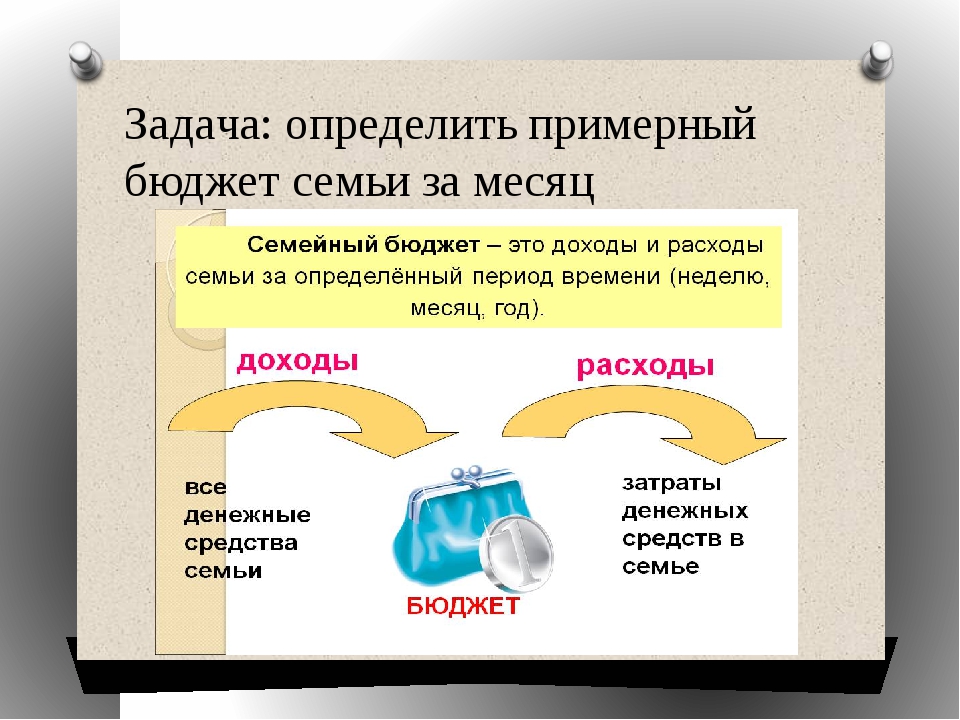

Планировщик семейного бюджета — Бесплатная таблица бюджета для Excel.

Размещено в категории ШАБЛОНЫ БЮДЖЕТА СЕМЬЯ & AMP; HOMEШаблон планировщика семейного бюджета — отличная таблица для создания годового плана бюджета для вашей семьи. Планирование бюджета имеет важное значение для каждой семьи, которая серьезно относится к своему финансовому будущему, сбережениям, покупке машины или семейного дома, отправлению детей в колледж и многим другим финансовым решениям, поэтому этот шаблон бюджета является незаменимым инструментом в ваших финансовых вопросах. ящик для инструментов.

В отличие от других шаблонов личного бюджета, которые вы можете найти на нашем сайте, этот планировщик бюджета был разработан, чтобы отражать простые повседневные потребности семьи и помогать в отслеживать ваш бюджет ежемесячно, ежеквартально и ежегодно.

Если вы думаете, что этот планировщик семейного бюджета не совсем подходит для вас, то я рекомендую взглянуть на мои шаблоны планирования личного бюджета, ежемесячного бюджета домохозяйства и личного ежемесячного бюджета, которые могут помочь отслеживать ваш бюджет ежемесячно, ежеквартально и ежегодно и где вы можете найти категории, подходящие для вас и вашей семьи.

Планировщик семейного бюджета

для Excel® 2003+, OpenOffice и Google DocsТакже используйте в Excel Web App и Excel для iPad, iPhone или Office для Android!

Google Docs

Файл: SPREADSHEET

Загрузите через наше дополнение!

Технические характеристики шаблона

Версия

1.1.1

Требования

Microsoft Excel® 2003 или выше (ПК и Mac)

Макросы

Не используются

Установка

Не требуется

Отказ от ответственности — Электронная таблица и информация на этой странице предназначен только для образовательных и иллюстративных целей. Используйте информацию на свой страх и риск. Настоятельно рекомендуется проконсультироваться с квалифицированными специалистами относительно финансовых решений.

Используйте информацию на свой страх и риск. Настоятельно рекомендуется проконсультироваться с квалифицированными специалистами относительно финансовых решений.

Как использовать Планировщик семейного бюджета

Планировщик семейного бюджета — это простой шаблон, который помогает отслеживать свой бюджет ежемесячно, ежеквартально и ежегодно.

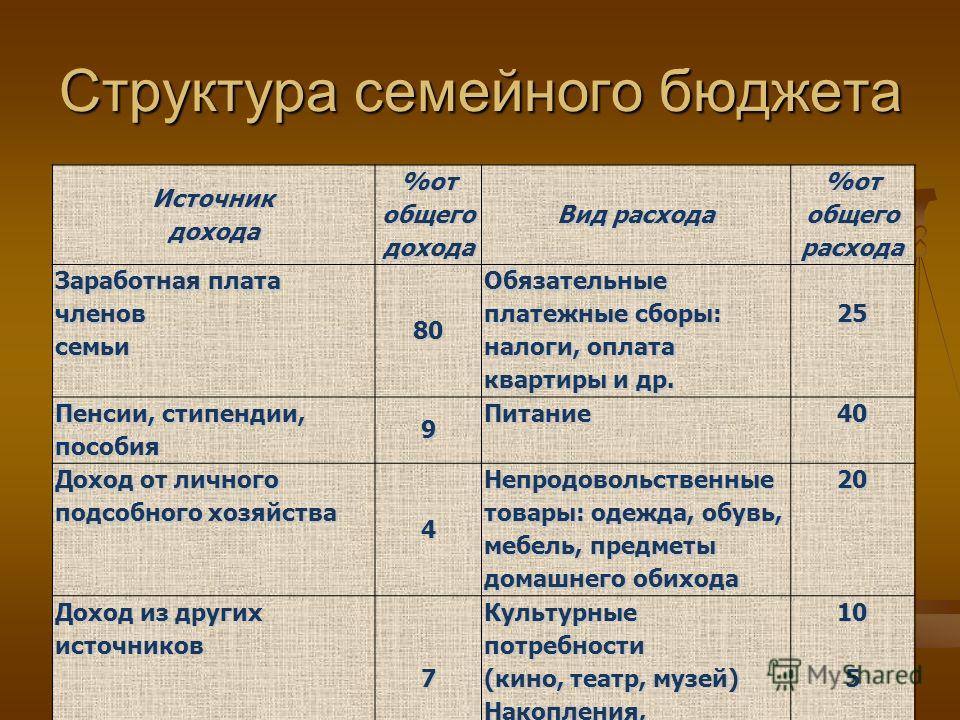

Электронная таблица семейного бюджета состоит из 3 основных частей:

Планировщик бюджета — доход

Доход Часть, которая содержит поля для прогнозируемого дохода и для фактического дохода.Обычно это первый шаг, который нужно сделать при составлении бюджета, поскольку это помогает выделить суммы для ежемесячных расходов и сбережений.

СОВЕТ : Всегда планируйте тратить меньше, чтобы получить больше или, другими словами, чтобы больше сэкономить.

Планировщик бюджета — расходы

Ежемесячные расходы . Я разделил весь год на четыре квартала, чтобы вы не запутались при планировании бюджета. Это упрощает ввод сумм, которые не имеют ежемесячной согласованности, таких как некоторые подписки или счета за коммунальные услуги, которые вы можете получать один раз в квартал или годовые налоговые декларации, или просто любые платежи без какой-либо согласованности.

Планировщик бюджета — результаты

И, наконец, ваши общие расходы и результаты часть, где вы можете увидеть расчетные и фактические расходы для каждой категории, включая любые различия и результаты за каждый квартал всего года. Все суммы в этой части таблиц являются кумулятивными и будут обновляться каждый раз, когда вы обновляете свой бюджет, что означает, что вам не придется ждать целый год, чтобы получить результаты вашего бюджета, на самом деле получение информации таким образом поможет достичь определенных результатов. бюджет или / и цели экономии .

Savings Goal — одно из последних дополнений к этому шаблону и наш ответ на запросы, отправленные многими пользователями нашего планировщика семейного бюджета. Цель сбережений помогает устанавливать конкретные краткосрочные или долгосрочные цели сбережений для различных целей, отслеживать ваши цели при создании ежемесячного бюджета и отображать всю накопленную информацию в простых для чтения графиках. Вы также можете ввести любую экономию, которую вы сделали до того, как вы начали использовать бюджет. Квартальные цифры вводятся автоматически и копируются из категории «Сбережения и инвестиции» каждый квартал.

Планировщик бюджета — цель экономии

Создавая бюджет, вы можете ответить на два основных вопроса: Трачу ли я больше, чем зарабатываю? и Что я могу позволить себе потратить? Он также может помочь определить статьи и категории, на которые вы можете потратить перерасход, но наиболее важно то, что этот шаблон бюджета может помочь в принятии финансовых решений в будущем и поможет сосредоточиться на экономии.

Создание семейного бюджета

Есть два ключевых вопроса, на которые можно ответить, только создав бюджет.

1. Вы тратите больше, чем зарабатываете?

Постоянные траты больше, чем вы зарабатываете, приведет к возникновению долга, а создание бюджета поможет определить категории, в которых вы тратите слишком много.

2. Сколько вы можете себе позволить потратить?

Большинство из бесплатных онлайн-инструментов для составления бюджета сосредоточены на ежемесячных расходах, что не совсем правильно, потому что некоторые расходы могут не происходить ежемесячно или даже иногда ежегодно, поэтому этот конкретный шаблон специально сконцентрирован на отслеживании ваш бюджет ежемесячно, ежеквартально и ежегодно для большей точности. Точно составленный бюджет позволяет вам определить категории, в которых вы можете сэкономить.

Семейные финансы — FamilyEducation

Семейные бюджеты

Узнайте, как придерживаться бюджета, чтобы максимально использовать свои финансы Если каждую неделю растягивать зарплату кажется все труднее, значит, вы не одиноки. Каждый раз, когда вы поворачиваете голову, цена какой-то необходимости повышается; газ, продукты, коммунальные платежи. Даже членство в спортзале стоит дороже, чем раньше, так как клубы o…

Стивен Аугер

Семейная жизнь

Создание шедевра: ключи к созданию отличной кредитной историиСоздание хорошей кредитной истории похоже на создание семьи. Со временем вы усердно работаете над применением основных принципов любви, справедливости, дисциплины и веселья. По мере того, как ваши дети растут, вы начинаете видеть плоды своего труда. Однако ваша работа в качестве п …

J.Р. Дюрен

Распечатки инструментов для родителей

Бюджетный лист для подростков Помогите подростку организовать свои расходы и сэкономить деньги с помощью этой БЕСПЛАТНОЙ таблицы бюджета для подростков. Загрузите рабочий лист и сохраните его на свой рабочий стол. Ваш подросток может ввести свои ежемесячные расходы и доход, и рабочий лист подсчитает его бюджет . ..

..

Семейная жизнь

Рэйчел Круз: Как избежать перерасхода в праздничные дни и научить детей ценности доллараФото: Кэмерон Пауэлл Это самое чудесное время года — как гласит эта праздничная лирика — с воспоминаниями, которые нужно хранить вечно.Праздники не за горами, а это означает веселье, еду, семью … и финансы. Когда дело доходит до …

Рэйчел Сокол

Генеральная уборка

Ча-Чинг! 7 способов заработать деньги, убрав загромождение домаЗеленый цвет весны … и ДЕНЬГИ! Итак, если у вас есть зуд, чтобы убрать и убрать беспорядок, почему бы не заработать немного дополнительных денег, пока вы это делаете? Эти простые идеи могут помочь вам зарабатывать деньги и в то же время организовываться.И не надо …

Семейный бюджет (ежемесячно)

Перейти к основному содержанию MicrosoftОфис

ОфисОфис

- Дом

- Товары

- Ресурсы

- Шаблоны

- Поддержка

- Больше

- Купить Microsoft 365

Office 365

Office 365- Все Microsoft

- Power Apps

- HoloLens 2

microsoft.com_cont","cT":"Container","id":"c6c12c2c1c9c3m1r1a1","sN":6,"aN":"c12c2c1c9c3m1r1a1"}»>

Документы

microsoft.com_cont","cT":"Container","id":"c6c12c2c1c9c3m1r1a1","sN":6,"aN":"c12c2c1c9c3m1r1a1"}»>

Документы