Куда вложить деньги, чтобы получать ежемесячный доход

Куда вложить деньги, чтобы получать ежемесячный доход

Фото: Дмитрий АХМАДУЛЛИН

На просторах русскоязычного YouTube появился новый интересный канал о деньгах — InvestModa. Это канал для тех, кто уже инвестирует или хочет в этом разбираться.

Вопрос «Как заработать?» волнует достаточно многих. Куда вложить деньги и что делать, чтобы получать пассивный доход? Проект InvestModa как раз об этом. Здесь говорят про инвестиции. Автор проекта — Степан Ермаков, интернет-предприниматель и частный инвестор с 13-летним стажем. Свои первые инвестиции он сделал в далеком 2007 году, еще учась в университете. С тех пор он проверил множество инструментов: от покупки квартиры на уровне котлована до криптовалют. Сегодня ему есть чем поделиться с вами. Самое главное — у автора канала есть как положительный, так и отрицательный опыт инвестиций, и он честно рассказывает все, чтобы люди не повторяли его ошибок. Все инвестиции проверены на собственном опыте.

Проект Ермакова Степана InvestModa — это про инвестиции для начинающих. Автор дает выжимку информации из своего опыта, рассказывает, куда можно инвестировать с нуля и какие виды инвестиционных инструментов есть на фондовом рынке.

На канале InvestModa есть уникальное видео про то, куда вложить деньги — 45 идей, как создать пассивный доход. Практический каждый может найти в этом списке способ, как можно заработать. Сложные вещи автор канала объясняет доступным языком, разбирает акции и облигации, сравнивает инвестиции в долларах и рублях, разбирает схему составления инвестиционных портфелей.

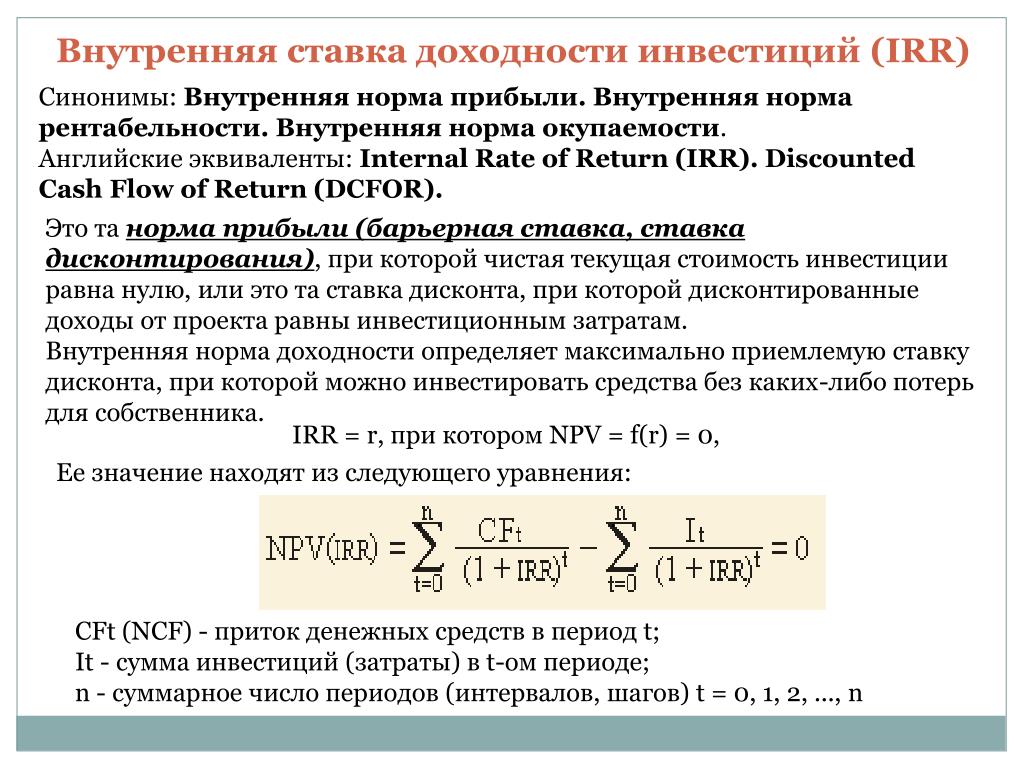

Вот вы знаете, что на фондовом рынке есть всего несколько инвестиционных инструментов и самый популярный из них — это акции? Заработок на акциях можно разделить на два вида. Заработок на курсовой разнице и заработок на дивидендах. Когда бизнес растет, компания зарабатывает больше денег, и прибыли от ее акций растут. У инвестора становится больше денег. Но — и это очень важный момент! — виртуально больше денег! Пока инвестор не продал акции и не вывел деньги с брокерского счета, он ничего не заработал. Помните об этом.

Помните об этом.

Второй вид заработка на акциях — получение дивидендов. Совет директоров компании принимает решение, что часть чистой прибыли компании будет распределена между акционерами в виде дивидендов. И акционеры их получают. Чем больше количество акций, тем больше прибыль. В отличие от заработка на курсовой разнице, дивиденды — это не виртуальные, а реальные деньги.

InvestModa четко и понятно рассказывает, как начать инвестировать и получать пассивный доход. В своем видео Степан Ермаков называет три фундаментальные причины, по которым растут акции.

12 вариантов для инвестиций в Украине в 2021 году

Деньги должны работать и приносить доход. Именно поэтому, когда у вас появляется свободный капитал, возникает множество вопросов – куда вложить деньги, как сделать выгодную инвестицию, какой доход может обеспечить тот или иной вид инвестиций. Прочитав нашу статью, вы узнаете, куда инвестировать деньги, чтобы иметь постоянную ежемесячную прибыль. Сегодня существуют разные варианты инвестирования – одни из них просто требуют вложения капитала, а для других понадобится еще и затрата вашего времени.

Все тонкости и особенности инвестирования мы постарались разобрать в этой статье. Основой для ее создания был не только наш личный опыт, но и опыт экспертов в финансовой сфере, а также различных инвесторов. После детального ознакомления с вариантами, куда можно вложить деньги и как правильно инвестировать имеющуюся у вас сумму, вы сможете выбрать оптимальный для себя способ капиталовложения.

Понятие инвестиции означает размещение своего капитала с целью получения прибыли. Обычно прибыль инвестора рассчитывается в процентах годовых от вложенной суммы денег. Таким образом, если в договоре указано 10% годовых, то от инвестируемых 1000$ за год вы получите 100$, т.е. в общем будете иметь уже 1100$.

Нужно помнить о том, что инвестиции всегда связаны с рисками. Потратить деньги всегда довольно просто. Однако не забывайте, что, если вложить деньги в не прибыльный проект – есть возможность не только ничего не заработать, но и потерять часть своего капитала. А главная ваша цель, как инвестора, получать регулярный доход со своих инвестиций, а не расстаться с накопленными деньгами.

А главная ваша цель, как инвестора, получать регулярный доход со своих инвестиций, а не расстаться с накопленными деньгами.

Именно поэтому следует серьезно относиться к любому виду инвестирования и в первую очередь подобрать именно тот, который подойдет вам и сможет удовлетворить ваши потребности по желаемому уровню риска и дохода.

Какие бывают виды инвестиций?Несмотря на то, что с понятием инвестирования знакомы практически все, мало кто знает, что капиталовложение может быть разным. Перед тем, как вы выберете объект инвестирования, стоит разобраться с его видами. Классифицируют инвестирование по нескольким основным факторам, которые следует изучить заранее.

По объекту инвестирования:

- спекулятивные – сюда входят такие инвестиции, заработать на которых можно просто перепродав их;

финансовые – капиталовложение в различные финансовые инструменты, самым ярким примером являются акции и облигации; - венчурные – инвестирование, связанное с перспективой развития деятельности человека, это могут быть различные ноу-хау, стартапы, технологии и т.

п.;

п.; - реальные – наименее рисковые инвестиции в реальные объекты, например, в недвижимость.

п.;

п.;По сроку инвестирования:

- кратковременные – инвестирование на период до 1 года;

- среднесрочные – на период времени от 1 до 5 лет;

- долговременные – на срок более 5 лет.

По форме собственности:

- частные – когда инвестором является физическое лицо;

- зарубежные – инвестором выступает нерезидент;

- государственные – когда инвестор — государственная организация.

По уровню риска потери вложений:

- консервативные – в которых риск для вкладчика минимальный;

- инвестиции с умеренным риском;

- агрессивные – наиболее рисковые для инвестора вложения.

По цели инвестирования:

- прямые – когда вклад происходит в одно направление прямым финансированием;

- портфельные – вложение средств сразу в несколько проектов, из которых составляется портфель инвестиций;

- интеллектуальные – это практически те же венчурные инвестиции, т. е. вложение в стартапы, ноу-хау и т.п.;

- нефинансовые – те, которые не требуют материальных затрат, например, самообразование.

е. вложение в стартапы, ноу-хау и т.п.;

е. вложение в стартапы, ноу-хау и т.п.;Итак, в первую очередь, необходимо разобраться в особенностях частного инвестирования. Для каждого гражданина Украины, который имеет определенную сумму денег и хочет их куда-либо вложить, стоит изучить все плюсы и минусы инвестирования.

Плюсы инвестирования- возможность получения дополнительного дохода – это главная наша цель, к которой мы стремимся, когда собираемся вложить во что-то свой капитал;

- возможность постоянно обновлять свои вклады и получать неограниченное количество прибыли;

в результате получения своего процента от вклада можно добиться желаемых целей; - кроме того, инвестирование – это еще и возможность расширения своего кругозора, получения новых навыков и умений.

Не стоит забывать, что инвестирование имеет и некоторые недостатки, которые могут ощутимо повлиять на вашу прибыль.

- в первую очередь – наличие рисков, при вкладывании денег в любой проект нельзя на 100% быть уверенным в его прибыльности, а значит, возможность потери части своего капитала всегда есть;

- инвестиции требуют стрессоустойчивости – это означает, что если вы довольно эмоциональный человек – процесс от вложения до получения прибыли может быть для вас довольно сложным;

- важно тратить время на свое самообразование – если вы не будете интересоваться новинками на рынке, существует возможность «отстать» от тенденций и просто потерять свой доход;

- необходимо иметь стартовый капитал – без этого не обходится ни один стартап, из-за чего вопрос куда вложить небольшие деньги является наиболее актуальным.

После того, как вы разберетесь в достоинствах и недостатках инвестирования, приступать к процессу все же рано. Следует еще и изучить правила инвестирования. 5 простых правил, составленных на основе опыта инвесторов и нашем собственном, позволят вам с большей вероятностью получить прибыль от капиталовложения. Важно разобрать их все по полочкам и четко сформулировать свой дальнейший план действий.

5 простых правил, составленных на основе опыта инвесторов и нашем собственном, позволят вам с большей вероятностью получить прибыль от капиталовложения. Важно разобрать их все по полочкам и четко сформулировать свой дальнейший план действий.

Каким бы не казалось это странным, но вкладывать во что-то можно только свободные деньги. Т.е. те, которые остаются у вас после получения основного дохода и распределения всех ежемесячных расходов. Если же денег нет – брать кредиты или занимать у знакомых нет никакого смысла. Из-за нестабильности экономики вы можете не только не получить дохода, но еще и остаться в долгу перед банком.

Инвестировать в собственное дело или в другой бизнес можно лишь в том случае, когда вы имеете стабильный источник дохода. Если такого источника у вас нет – вклад в проигрышное дело является риском остаться вообще без денег. Так как любой вклад имеет свои риски – лучше заранее обеспечить себе рабочее место или любой другой способ заработка, который смог бы гарантировать вам наличие постоянного дохода.

Любой опытный инвестор скажет вам, что прежде чем начинать инвестирование, необходимо составить план всех своих действий. Лучшим вариантом будет не ограничиваться единым направлением, а составить портфель с различными капиталовложениями.

Это позволит вам гарантировано получить прибыль, ведь не могут быть проигрышными сразу несколько направлений, а значит, что из 4-5 вариантов некоторые точно принесут доход. Кроме того, план инвестирования поможет своевременно принимать правильные решения, если ситуация идет не так, как вам бы того хотелось, а значит и риски минимизируются.

Вложение полученной прибыли в новые портфелиТак как деньги имеют свойство обесцениваться, не стоит сразу тратить полученную от инвестиций прибыль в собственных целях. Лучшим вариантом будет создание других портфелей, которые позволят обеспечить стабильную прибыль в будущем.

Контролируйте свой капиталМногие считают, что можно просто вложить во что-то деньги и забыть о них, через несколько лет получив неплохую прибыль. Это мнение само по себе ошибочное. Постоянный контроль проекта, в который вы сделали инвестицию, позволит вовремя принимать важные управленческие решения, которые станут залогом получения прибыли. Не забывайте о том, что сейчас существует много мошенников и просто позабыв о своем вложении, вы рискуете и вовсе остаться без своих сбережений.

Это мнение само по себе ошибочное. Постоянный контроль проекта, в который вы сделали инвестицию, позволит вовремя принимать важные управленческие решения, которые станут залогом получения прибыли. Не забывайте о том, что сейчас существует много мошенников и просто позабыв о своем вложении, вы рискуете и вовсе остаться без своих сбережений.

Руководствуясь данными правилами, вы сможете не только гарантированно получить доход, но и приумножить его. Важно помнить о каждом из них и ваши шансы на успех возрастут.

Варианты, куда инвестироватьВажные советы от инвесторов с опытом

Прежде чем начинать инвестирование, важно узнать мнение известных инвесторов по поводу того, как действовать новичку, чтобы не только не потерять свои сбережения, но и приумножить их. Мы собрали несколько наиболее важных принципов, которые помогут вам добиться своих целей.

В первую очередь эксперты рекомендуют хотя-бы 30% своего капитала уберечь от риска потери. Для этого следует вложить их в беспроигрышный вариант. Вы можете открыть депозитный счет или приобрести недвижимость. Таким образом вы 100% сохраните деньги и получите прибыль от части своего капитала.

Для этого следует вложить их в беспроигрышный вариант. Вы можете открыть депозитный счет или приобрести недвижимость. Таким образом вы 100% сохраните деньги и получите прибыль от части своего капитала.

Важно создать для себя пассивный доход. Для этого вы можете вложить часть сбережений в ценные бумаги, ведь не всегда деньги можно пощупать и ощутить. В то же время заработок на акциях и облигациях может быть гораздо выше, чем от других видов инвестиций.

Следует помнить о том, что, одновременно вкладывая деньги в несколько проектов, вы гарантировано получите прибыль хотя бы от одного из них. Портфели инвестиций, если вы правильно подберете сферу для капиталовложения, могут быть довольно прибыльными.

Нельзя забывать о высокодоходных инвестициях. Сегодня можно найти некоторые направления инвестирования, которые обещают быстрое получение высокого дохода. В свой портфель можно добавить и небольшую часть таких вложений – важно не переусердствовать, ведь всегда можно как выиграть, так и проиграть все.

Не забывайте проверять информацию. Нельзя делать инвестиции в то, в чем вы не разбираетесь. Прежде, чем вложить свои деньги в какой-либо проект, почитайте информацию о нем, разложите по полочкам все данные и только тогда можно принимать решение по поводу его прибыльности. Вообще деньги лучше вкладывать в те проекты и идеи, в которых вы разбираетесь, так вы сможете контролировать ситуацию и принимать правильные решения.

После того, как вы разберетесь со всеми особенностями такого вида заработка, как инвестирование, приходит время для самого интересного – выбора, куда выгодно вложить деньги. Сегодня существует множество вариантов для капиталовложения. Мы в своей статьи собрали самые интересные проекты, а также постарались детально рассмотреть каждый из них, чтобы ответить на все возможные ваши вопросы.

1. Банковский вкладСегодня открыть депозитный счет является одним из наименее рисковых способов инвестирования. Для банковского вклада требуется немного денег – для депозита вы можете выбрать любую минимальную сумму, которая есть у вас в наличии и, непременно, является свободной. В некоторых банках для открытия депозита достаточно иметь 100 грн.

Для банковского вклада требуется немного денег – для депозита вы можете выбрать любую минимальную сумму, которая есть у вас в наличии и, непременно, является свободной. В некоторых банках для открытия депозита достаточно иметь 100 грн.

Инфляция при инвестировании в депозит

Проблемой, с которой можно столкнуться при данном виде капиталовложения, является инфляция. Уровень инфляции довольно часто равен процентной ставке, которую предлагают банки. Таким образом вы как бы зарабатываете определенный процент от вклада, но по истечению срока депозита сможете позволить себе на эти сбережения столько же, сколько могли позволить на сумму вклада, например, год назад.

Т.е. если вы хотите положить на депозитный счет 1000 грн. под 10% годовых. На эту сумму на данный момент можно приобрести 1 мешок муки и 1 мешок сахара. Через год из депозитного счета вы получите 1100 грн., но их хватит на тот же набор продуктов. Кроме того, следует помнить и о том, что большинство депозитных счетов можно открыть не менее чем на 1 год, а досрочное закрытие счета, в случае если вам понадобятся деньги, приводит к аннуляции всех начисленных процентов, или же их уменьшению.

Выбирайте надёжный банк для инвестирования

Если же вы решились открыть счет в банке – выбирайте учреждение среди проверенных годовым опытом, ведь молодые банки очень часто прогорают и вернуть свои вклады в такой ситуации довольно сложно.

В Украине есть сумма в 200 тысяч гривен, которую вернуть гарантирует государство. Мы советуем – лучше, если денег много, то разделите депозиты по 200 тысяч гривен и положите в 5 различных банков. Так вы с гарантией не потеряете сбережения и приумножите их.

Положить по 200 тысяч в каждый банк значительно безопаснее, чем положить миллион в один банк, потому что если банк оборотится, то получится вы всего 200 гарантированных государством тысяч. Распределением по разным банкам вы уменьшаете риски.

Инвестиция в ПИФПИФ – это паевой инвестиционный фонд, где каждый вкладчик обладает своей частью прибыли (пай). Такой способ капиталовложения подходит для новичков, ведь в данном случае вложением ваших денег занимается брокер. Положительным является то, что для осуществления вклада вам понадобится минимальная сумма денег – чаще всего от 1000 грн.

Положительным является то, что для осуществления вклада вам понадобится минимальная сумма денег – чаще всего от 1000 грн.

Самое главное – подобрать ПИФ с хорошей репутацией, ведь риск при вложении средств в такой фонд доставляет 50% из 100. По мнению опытных инвесторов, вложение в паевой фонд не должно превышать 10% имеющегося капитала.

Мы не особо советуем вкладывать деньги в ПИФ, потому что вы не управляете своими деньгами, а другие люди могут прогореть. Лучше, если вы потеряете деньги по своей ошибке, чем по ошибке других людей. Лучше инвестировать в то, в чём вы разбираетесь и можете сами оценивать и управлять рисками.

Покупка объектов недвижимостиКупить недвижимость наиболее беспроигрышный вариант, который может принести неплохую прибыль в будущем. Единственный недостаток – необходимость наличия приличной суммы денег – начиная от 20 тыс. долларов. Хотя цены на недвижимость и падают, но в современных реалиях понадобится не один год, чтобы эти деньги накопить.

Если же все-таки нужная сумма есть – в дальнейшем вы сможете сдавать недвижимость в аренду и получать стабильную ежемесячную прибыль около 5-10 тыс. грн., или же в дальнейшем удачно перепродать и заработать.

Инвестиция в драгоценные металлыЭто тоже один из хороших вариантов, если рассматривать длительную инвестицию. Золото всегда в цене – вы точно не прогорите на таком вложении, но можно и не заработать. Для того чтобы обеспечить себе большую стабильность, можно делать капиталовложения не только в золото, а еще, например, и в серебро. Таким образом, даже если на одном из металлов вы и прогорите, другой может компенсировать убытки.

Не забывайте и о том, что драгоценные металлы – это не только банковские слитки, но и ювелирные изделия. Так вы не только выгодно вложите деньги, но и порадуете себя красивыми дизайнерскими украшениями. К тому же, со временем цена должна расти. Инвестиции не для всех, потому что быстро деньги не забрать, без потери части инвестиций.

Такой вариант отлично подойдет только тем людям, которые любят риск. Любой бизнес может быть рентабельным и приносить хорошую прибыль, но не каждый владелец может довести свое дело до прибыльности. Если вы пока не уверены в своих бизнес способностях – можно инвестировать часть своего капитала в бизнес другого, более опытного человека.

Как инвестиция, бизнес это хороший вариант. Тут вы полностью контролируете и отвечаете за все риски и успех зависит только от вас и вашей идеи. Можно сделать интернет магазин, открыть лоток с товарами, оказывать услугу. Подумайте над тем, в чём вы можете быть полезны людям, а ваши деньги вложите в закупку материалов, оборудования, товаров.

При должном уровне веры в проект, стараний и упорства, вложения окупятся и вы заработаете. Это значительно более перспективно, чем вкладывать в не известную вам область и рисковать деньгами. Бизнес тоже большой риск, потому что много дел прогорает. Но даже в этом случае вы получите бесценный опыт и начав заново, сможете вывести дело в прибыль.

Этот вид инвестирования используют не только мелкие, но и крупные компании. Если вы выбрали именно этот вариант вложения денег – важно выбрать хорошего брокера, имеющего лицензию. Именно он будет помогать вам на первых этапах с покупкой и продажей ценных бумаг.

Тут зарабатывают на росте стоимости. Но так же бывает, что стоимость падает и вы теряете часть денег. Для прогнозирования результатов нужно для начала глубоко изучить данную область и вкладывать только тогда, когда вы уверены или верите, что акции вырастут в цене.

Частное кредитование (Р2Р)Сегодня такой метод инвестирования только набирает обороты, но уже успел стать довольно популярным. Суть его в том, что вы, имея свой капитал, выдаете кредиты другим людям. За пользование вашими средствами клиенты платят вам процент, который и будет вашей прибылью.

Главным недостатком является то, что всегда существует риск попасть на недобросовестного заемщика. В таком случае вы не только ничего не заработаете, но еще и потеряете часть своих денег, которые были выданы заемщику. Обычно даже не часть, а полную сумму, которую вы одолжили, потому что человек может просто пропасть и больше не появляться.

В таком случае вы не только ничего не заработаете, но еще и потеряете часть своих денег, которые были выданы заемщику. Обычно даже не часть, а полную сумму, которую вы одолжили, потому что человек может просто пропасть и больше не появляться.

Это один из наиболее популярных способов инвестиции для украинцев. Доллар постоянно растет в цене, а гривна обесценивается. На прыжках курса можно неплохо заработать, если придерживаться главного принципа – покупать валюту при минимальном курсе и продавать при максимальном.

Не забывайте и о том, что вкладывать можно не только в доллары, но и евро, фунты. Таким образом вы точно обеспечите себе прибыль, когда стоимость валюты вырастет в очередной раз. Способ работает в долгосрочной перспективе 1-5 лет.

Играть на временных скачках курса доллара скорее всего может не получиться, потому что это больше игра для участников валютного рынка, которые могут быстро купить или продать валюту. Обычному человеку сложно следить постоянно за изменениями стоимости и угадывать куда пойдёт курс. Инвестиция в долгосрочной перспективе в доллары будет полезна.

Инвестиция в долгосрочной перспективе в доллары будет полезна.

Такое инвестирование подойдет только если вы действительно разбираетесь в произведениях искусства. В другом случае можно приобрести картину или скульптуру, за которую в будущем вам никто не даст и гривны. Если в искусстве вы не разбираетесь, но все же хотите инвестировать в эту отрасль – можно нанять эксперта, который точно укажет на ценные предметы и убережет вас от траты денег впустую.

Инвестиции в бизнесИнтернет-проектыЭто один из наиболее рискованных вариантов для капиталовложения. Ни один проект не может 100% гарантировать вам успех и получение прибыли. Можно вложить деньги в стартап, который через некоторое время будет очень популярным и отплатит вам за инвестицию сполна, а можно попасть на мошенников, которые просто заберут ваш капитал себе.

Если вы все же решитесь на такую инвестицию – ознакомьтесь со всей информацией по проекту, тщательно подбирайте стартап, который по вашему мнению будет прибыльным и вкладывайте в него небольшую часть своих денег, которую в случае чего не так обидно было бы потерять.

Тут инвестиция происходить не столько в идею, сколько в людей, которые хотят её реализовать. Если вы верите, что эти люди смогут достигнуть поставленных целей, то можете инвестировать. Просто инвестировать в идею не стоит, потому что её реализация зависит от людей. Если люди слабые, то самую сильную идею они могут провалить. Лучше сами реализуйте, если вы верите в проект и поучаствуйте в нём деньгами.

ФорексФорекс – международный банковский валютный рынок, заработать на котором можно за счет торговли валютой. Это один из наиболее популярных ответов на вопрос «Куда вложить деньги в интернете». Скажем сразу, что это очень рискованный вариант, но он тоже может быть довольно прибыльным.

Главной особенностью таких вложений является необходимость тщательного изучения теоретической части, а также тренировки на различных стимуляторах. Человек без подготовки вряд ли сможет успешно играть на бирже и получать прибыль – чаще всего такие новички просто остаются ни с чем.

Есть еще один вариант – найти подходящий ПАММ-счет с хорошей репутацией. ПАММ-счет – инвестиционный сервис, благодаря которому вы можете зарабатывать на Форекс не торгуя самостоятельно, а доверив торги брокеру (управляющему ПАММ-счета). В таком случае игрой на валютной бирже будет заниматься опытный брокер, а вы просто будете получать прибыль. Главное – не попасть на мошенников.

Но большие риски просто отдать деньги и больше никогда их не увидеть, потому что брокер может вкладывать ваши деньги в самые рисковые операции и не особо волноваться за исход операции, потому что прибыль вам гарантируют только на словах. На деле как получится.

Инвестиции в себяЭто довольно популярный в Европе способ вложения капитала. Заключается он в получении высшего образования, посещении различных тренингов и семинаров, покупке полезных книг и обучающих программ, путешествиях для расширения своего кругозора и многое другое, что могло бы не только принести вам удовольствие, но и улучшить ваши профессиональные качества, сделать вас успешным и всесторонне развитым человеком.

Это один из лучших способов инвестиций и мы советуем вам инвестировать в бизнес, если вы уже чувствуете силы, либо в инвестируйте в себя. Развитие это то, что имеет смысл в любом деле. Развивая себя вы получаете знания и опыт, который можете применить для построения бизнеса, отношений и улучшения свой жизни.

В любом случае, развитие вам пригодится. Главное, что его у вас уже не забрать и не потерять. Поэтому инвестиции в себя это одни из наиболее прибыльных инвестиций из возможных. Может быть, курсы или тренинг помогут вам заработать миллион.

Инвестиции в коммерческую недвижимость – минимум рисковЕсли вы имеете крупную сумму свободных денег – любой скажет, что лучшим вариантом на вопрос куда выгодно вложить деньги, будет покупка недвижимости. Такое инвестирование выгодное в том плане, что объект недвижимости практически невозможно потерять, а значит и деньги ваши не пропадут зря. Стоит только учитывать то, что у такого вида инвестирования есть и некоторые минусы:

необходимость наличия большого стартового капитала – начиная от 20 тыс. долларов;

долларов;

важность наличия дополнительных средств для поддержания объекта недвижимости в хорошем состоянии;

возможность падения спроса на некоторую недвижимость.

Если вы готовы преодолеть все трудности – можно перейти к достоинствам такого инвестирования. Главный плюс в том, что, например, квартиру всегда можно сдать в аренду и получать ежемесячную прибыль в размере 5-10 тыс. грн.

Существует много видов недвижимости. В какую же лучше вложить деньги? На этот вопрос вы ответите себе сами, как только разберетесь со своими целями. Единственное, о чем стоит помнить, вложения в коммерческую недвижимость рентабельны только в том случае, если она понадобится вам для бизнеса. В другом случае стоит обратить внимание на другие виды недвижимости. Итак, разберемся, какие же существуют виды недвижимости, на инвестиции в которую можно было бы заработать:

- жилая недвижимость – квартиры или дома, которые можно сдавать в аренду или перепродать;

- коммерческая недвижимость – как и было указано выше, подходит только в том случае, если она необходима для бизнеса;

- земельные участки – можно иметь неплохой доход, если вложить свой капитал в земельный участок, который в дальнейшем можно сдавать в аренду или продать под застройку;

- загородная недвижимость – также очень актуальный вариант на сегодня, ведь хороший дом за городом может приносить прибыль как с аренды, так и с перепродажи, а дача в курортном районе будет еще более прибыльной в курортный сезон;

- строящаяся – сегодня очень популярны инвестиции в новостройки, ведь это более дешевый вариант приобретения квартиры, от которой можно будет в дальнейшем получить более высокий доход.

Все знают, что инвестиции в недвижимость всегда прибыльные и практически не несут в себе риска. К сожалению, не все знают о том, что доход от квартир и домов можно получить несколькими способами.

Сдача в арендуСдача в аренду. Это – наиболее популярный способ, которым пользуются не только в Украине, но и заграницей. Сдача жилья в аренду может гарантировать стабильный ежемесячный доход около 5 тыс. грн. Наиболее успешным может оказаться такое инвестирование в кризисный период, когда цена на недвижимость падает и купить ее можно дешевле, ведь дальнейшая сдача ее принесет еще большую прибыль. Выгодно также купить квартиру в новострое по довольно привлекательной стоимости и сдавать ее в дальнейшем по обычной рыночной цене.

Перепродажа после покупкиДальнейшая перепродажа. Таким вариантом пользуется немного украинцев, хотя на нем можно неплохо заработать. Всегда можно найти квартиру или дом в не совсем привлекательном состоянии достаточно дешево, сделать ремонт и через некоторое время продать дороже.

Нужно учитывать только то, что если вы владеете квартирой на вторичном рынке меньше 3 лет, то нужно заплатить дополнительно при продаже 5% налога. Это может съесть часть вашей прибыли.

Инвестиции в новостройки: размер прибыли, куда вкладывать, возможные риски

Не все украинцы решаются на инвестиции в новостройки. Многие считают, что это рискованно. На самом деле в таких инвестициях есть свои особенности и недостатки, но в них и много достоинств.

В первую очередь обратите внимание на репутацию компании-застройщика. Можно почитать информацию в интернете, просмотреть уже готовые объекты застройщика, если такие имеются. Не рекомендуется также вкладывать деньги в проекты, строительство которых еще не началось, ведь всегда существует возможность, что строительство закончится так и не начавшись.

Любую новостройку перед покупкой нужно проверить. Тогда инвестиции и риски снижаются и вы с большей долей вероятности сможете заработать.

Заработок на новостроях довольно привлекательный. От начальных инвестиций можно заработать около 50%. Главный фактор – готовый объект должен пользоваться спросом. Жилая недвижимость среднего класса – отличный вариант. Разница между стоимостью такого жилья на стадии строительства и после его завершения составляет около 40% — а это уже неплохой заработок.

Выводы — куда инвестироватьВ общем, среди всех вариантов инвестиций наименее рисковым является капиталовложение в недвижимость. Так вероятность зря потратить деньги сводится к минимуму и, если правильно подойти к выбору недвижимости – можно обеспечить себе хорошую прибыль.

Пользуясь советами опытных инвесторов, вы непременно подберете приемлемый для себя вариант инвестирования. Если хотите инвестировать в коммерческую недвижимость в Украине, то обращайтесь в InVenture — мы поможем подобрать выгодный вариант и проверим документы.

Второй по привлекательности вариант – инвестиции в себя. Если вы развиваетесь, то сами сможете найти наиболее привлекательный вариант инвестиций для вас. На этом вы сможете заработать значительные деньги. Например выучив английский язык или программирование вы можете переехать жить в другую страну и зарабатывать десятки тысяч долларов в месяц.

Третий вариант для инвестиций это бизнес. Если вы знаете как можете помочь людям и готовы рискнуть своими деньгами, то пробуйте. Умеете хорошо готовить – открывайте ресторан или маленькое кафе. Ремонтируете холодильники – создайте фирму по ремонту. Хорошо разбираетесь в бухгалтерии – организуйте фирму по бух учёту. Делайте хорошо то, в чём разбираетесь и деньги у вас будут.

Надеемся, что статья по видам инвестиций и инвестированию была вам полезна и вы пришли к каким то мыслям, которые помогут сделать вам правильный выбор. Инвестируйте в те области в которых вы разбираетесь и оценивайте риски. Так вы сможете с большей вероятностью заработать и приумножить свой капитал. Успехов.

Куда инвестировать в Украине, куда инвестировать в 2021 году, куда вложить деньги 2021, вложить деньги, во что вложить деньги, инвестировать деньги, деньги, куда можно вложить деньги, куда вкладывать деньги, вложение денег, лучшее вложение денег, куда правильно инвестировать, вложения денег.

Куда вложить деньги, чтобы получать ежемесячный доход?

Разумное управление личным капиталом основано на трех принципах: потребление, сбережение и инвестирование. Если первые два еще активно соблюдаются, то третий игнорирует большая часть населения. Чтобы стать финансово независимым, мало зарабатывать деньги и копить. Необходимо, чтобы они не лежали мертвым грузом, пусть даже в иностранной валюте, а работали и приносили прибыль. Куда вложить деньги, чтобы получать ежемесячный доход? Какие существуют простые способы получения прибыли от свободных денежных средств?

Инвестирование в рынок Форекс

О заработке на курсовой разнице не знает разве что тот, кто вообще не пользуется Интернетом. Само понятие валютного трейдинга кажется чем-то сложным и недоступным простому обывателю, поэтому многие даже не пытаются вникнуть в особенности онлайн-торговли, а совершенно зря. На практике все оказывается не так сложно, как выглядит в теории. Рассмотрим подробней, что нужно сделать, чтобы стать трейдером на рынке Форекс, какими знаниями необходимо обладать и нужно ли инвестировать деньги в образование и непосредственно сам процесс торговли.

Начнем с технического обеспечения процесса. Для торговли на рынке Форекс необходим компьютер с подключением к Интернету и денежные средства. Торговать можно в любое время дня и ночи, кроме выходных, но самые эффективные торги проходят в дневной период. Перед тем, как вы сделаете первые вложения, необходимо правильно выбрать брокера, без услуг которого вы не получите доступ на финансовые рынки.

Остановитесь на компаниях с положительной репутацией и длительным сроком присутствия на рынке, например таких, как брокер Альпари. На этом формальный этап регистрации трейдера закончен. У вас есть аккаунт, остается пополнить его и можно приступать к торгам. Однако, торопиться не стоит.

На следующем этапе вам предстоит пройти обучение тонкостям торговли на валютном рынке. Это можно сделать как бесплатными способами, так и на платной основе. Если вы выбираете второй вариант, внимательно отнеситесь к выбору источника получения информации и помните, что инвестиции в себя — один из самых действенных проектов повышения личной эффективности.

Приобрести знания о торговле на рынке Форекс и, возможно, даже создать собственную торговую стратегию можно на специализированных образовательных курсах от брокеров или различных академиях трейдинга. Также вы можете взять уроки у частных трейдеров, однако, новичкам этого делать не рекомендуется. Поскольку вы не владеете теорией валютных рынков и не имеете опыта реальной торговли, вам будет трудно оценить профессионализм вашего учителя.

Самостоятельное обучение заключается в чтении профессиональной литературы, общении на специализированных форумах и применении полученной информации на практике. Приступать к последнему пункту необходимо для начала на демо-счете, после чего постепенно переходить на реальный трейдинг малыми суммами.

Этап становления трейдера в целом длится от одного года. Конечных сроков здесь не существует, поскольку один может выйти на уровень финансовой независимости через год, в то время как другому и пяти лет будет мало. Выйти на прибыль и советовать друзьям, куда вложить деньги, чтобы получать ежемесячный доход, вы сможете уже через несколько месяцев, но для обретения стабильности вам придется поработать чуть дольше.

Куда вложить деньги, чтобы получать ежемесячный доход, — альтернативный метод

Если приведенный выше способ инвестирования и заработка на валютных рынках вам кажется слишком долгим и утомительным, можно пойти другим путем. Альтернативный метод быстрого старта и быстрого заработка заключается в ПАММ-инвестировании средств в других, уже опытных и успешных, трейдеров.

Чтобы ступить на этот путь, вам достаточно лишь базовых знаний о торговле на рынке Форекс и небольшого практикума на демонстрационном счете. Все это нужно не для того, чтобы вы научились самостоятельно получать прибыль от трейдинга, а для того, чтобы смогли выбрать лучших трейдеров и составить безопасный инвестиционный портфель. Впрочем, в некоторых компаниях есть уже готовые продукты со стабильной постоянной доходностью. Как устроен процесс инвестирования? Куда вложить деньги, чтобы получать ежемесячный доход и не прогореть?

Технический этап не отличается от процесса регистрации трейдера на Форексе. Вам нужно выбрать ПАММ-брокера и открыть счет инвестора. Вдобавок к существующим критериям выбора компании необходимо добавить еще один важный пункт — наличие у брокера прибыльных и стабильных трейдеров, которые стабильно и успешно публично торгуют хотя бы год. В новичков вкладывать деньги не рекомендуется, поскольку они еще не успели доказать эффективность своей деятельности на практике.

Для того, чтобы ваш инвестиционный портфель оказался безопасным, инвестировать лучше в несколько счетов и несколько ПАММ-площадок. Так вы обезопасите себя от потерь в том случае, если торговля одного из трейдеров окажется убыточной. За счет прибыли от других инвестиций ваш финансовый результат сравняется.

После того, как с помощью онлайн-сервиса вы инвестируете средства в выбранных вами трейдеров, вам остается только следить за их работой, анализировать результаты и периодически снимать прибыль. Трейдер получает свое вознаграждение, вы получаете свой процент от полученного дохода. Этот способ получения прибыли на валютном рынке не только проще, нежели предыдущий, но и требует гораздо меньших усилий по его реализации.

В качестве его преимущества можно отметить пассивный характер получения дохода, а в качестве недостатка — зависимость от деятельности сторонних лиц. В случае самостоятельной торговли вы лично управляете своими средствами и самостоятельно строите свою финансовую независимость. В случае ПАММ-инвестирования вы доверяете деньги профессионалам, но полностью зависите от их желания и возможности торговать.

Источник: https://forex-invest.tv

(При перепечатке статьи, активная ссылка на источник ОБЯЗАТЕЛЬНА)

Куда инвестировать деньги казахстанцам | Bluescreen

Инвестиции в будущее или как заработать на акциях и биржевых нотах.

Наверное, каждый из нас слышал об инвестициях в будущее. Но что же на самом деле это означает?

Попробую растолковать все доступными словами. Например, если бы год назад вы купили 1 акцию компании Tesla, которая стоила $85, то сегодня вы смогли бы ее продать за $685. То есть чистый «навар» с одной акции составил $600, а теперь добавляйте нули: если бы у вас в наличии имелось 10 таких акций, 100 или 1000. Заинтриговал?

В этой статье я вместе с вами хотел бы разобраться, на самом ли деле все так просто? Например, купить акции любой компании? Вложить деньги в казначейство США? Или купить облигации компаний из развивающихся рынков и на этом заработать? Давайте по порядку.

Постулаты инвестиционного рынка.

Все мы видели в кино безумные биржевые сделки, когда в одном помещении тысяча брокеров что-то кричат, кому-то беспрерывно звонят, раскидывают смятые бумажки. Акции, цифры, проценты, графики и т.д. — весь этот хаос отпугивает обычных людей. Но на самом ли деле это так страшно и сложно? Я не буду расписывать 10 шагов к правильному инвестированию, если честно, я их сам не знаю. Главное запомнить основные постулаты инвестиционного рынка.

- Не стоит вкладывать в акции последние деньги или деньги, взятые в долг. Инвестируйте сумму, с которой вы гипотетически готовы расстаться.

- Вы должны хоть немного понимать инвестиционный рынок.

- Нельзя складывать все яйца в одну корзину. Акции могут, как повышаться, так и проседать, и если вы вложите все деньги только в акции нефтяных компаний, то вы можете прогореть.

- Не стоит резко реагировать на повышение или падение цен на акции. Взвесьте ситуацию, поищите доступную информацию, возможно, сегодня акция поднялась в цене всего на 5$, а через месяц она будет стоить дороже в десятки раз.

- Фондовый рынок — это всегда риск. Стоит тщательно и обдуманно принимать решения, потому что ответственность за свои финансы несете только вы.

Где купить акции гражданину РК?

Итак, мы для себя решили, что готовы инвестировать в завтрашний день. У нас есть определенная сумма. Мы слышали, что нужно покупать акции стабильных компании, таких как Microsoft или Apple. Но акции компаний не продаются на базаре. Одна из доступных для казахстанцев площадка по покупке биржевых акций называется Freedom24.kz — это первый интернет-магазин акций в Казахстане, который позволяет инвестировать в акции мировых компаний, не выходя из дома в режиме 24/7. Просто положите их в корзину и оплатите банковской картой. Ваши ценные бумаги будут храниться в Центральном Депозитарии. Freedom24.kz — это финтех-стартап, который с помощью технологий упростил процесс покупки и продажи ценных бумаг на фондовой бирже. Этот формат предназначен для начинающих инвесторов, процесс покупки акций максимально прост: стать совладельцем Facebook, «Яндекса» или «Казатомпрома» можно буквально за несколько кликов мышкой. Freedom 24 — уникальный проект международной группы компаний Freedom Holding Corp., инвестиционного холдинга с 10-летней историей успеха на финансовых рынках Казахстана, России, США и Европы. Акции холдинговой компании торгуются на американской бирже NASDAQ. Все представленные в магазине акции официально размещены на Казахстанской фондовой бирже (KASE). Ваши средства и акции хранятся на счете в Центральном Депозитарии (дочерняя компания НБ РК).

Итак, чтобы начать торговать акциями, вам сначала необходимо открыть брокерский счет. Как сообщается на сайте магазина, вам доставят все документы прямо домой или в офис. Первый месяц — комиссия 0%. Сервис доступен 24/7. На сегодняшний день стоимость акций имеет огромный диапазон. Например, самая дешевая акция, предложенная в магазине, Bank VTB — цена за акцию составляет 0,2129 ₸, но купить можно минимум 15 000 акций, то есть за 3 193,50 ₸. Самая дорогая акция стоит 287 467,96 ₸ — TESLA. Также вы можете приобрести акции таких мировых гигантов, как Facebook, Nike, Coca-Cola и Apple.

Вариант 1. Курсовая разница.

Вкладывайте в недооцененные компании. Покупайте акции дешевле и продавайте дороже. Разница в цене — ваша прибыль.

Вариант 2. Дивиденды

Успешные компании регулярно распределяют чистую прибыль среди своих акционеров — выплачивают им дивиденды. Это отличный источник пассивного дохода.

Рассмотрим на примере одной акции

Со 2 января 2019 года (60 673 тенге) по 2 января 2020 года (114 911 тенге) акции компании Apple выросли на 90,2%!

Доходность по дивидендам составила 3,08%. То есть, если бы вы продали 1 акцию, то получили бы прибыль 55 064 тенге, а если бы не стали продавать, то получили бы дивиденд в размере 826 тенге за 1 акцию.

Кстати, акции — это полноценный актив, такой же как квартира, золото или валюта. Их можно продать, подарить или передать по наследству. По акциям крупных компаний один или два раза в год выплачиваются дивиденды. И в отличие от той же недвижимости, продать акции можно в любой момент не выходя из дома.

Биржевые ноты

Совсем недавно в Казахстане появилась мобильное приложение Tabys, с помощью которого вы можете торговать биржевыми нотами. Биржевая нота — это ценная бумага, цена которой зависит от актива, к которому она привязана. Определить этот актив чаще всего можно из названия самой ноты. Например, в приложении Tabys сейчас доступны девять видов биржевых нот:

— золото;

— акции 500 крупнейших компаний США;

— облигации компаний США;

— нефть Brent;

— ноты Казначейства США;

— дивидендные акции США;

— купонные облигации США;

— акции развивающихся рынков;

— облигации развивающихся рынков.

Сразу понятно, к какому активу привязана та или иная нота. Когда цена актива, на котором основана нота, растёт — растёт и цена ноты, и наоборот, когда падает в цене актив — дешевеет нота. Например, индекс 500 крупнейших компаний США за 9 месяцев прошлого года вырос на 65%, а цена на золото выросла на 26%. Такой доход можно было теоретически получить, вкладывая в биржевые ноты, привязанные к акциям 500 крупнейших компаний США или к золоту. Также вы сможете получать ещё и процентный доход по ноте, своего рода дивиденды (регулярные выплаты), которые вам будут платить по некоторым нотам, ежемесячно или ежеквартально.

По биржевой ноте риск потерять деньги меньше, а вероятность получить прибыль – выше. Почему? Потому что нота зависит не от одной акции или облигации, которую вы сами выбрали, а от общего изменения цен на фондовом рынке по данным активам.

Кстати, вкладывать в ноты намного выгоднее, нежели откладывать деньги на депозит. Во-первых, ноты покупают и продают в долларах США, соответственно и доход будет в долларах. При этом, доход по ноте может не уступить, а то и быть выше, чем процент вознаграждения по теньговым депозитам.

Во-вторых, доходность по нотам может быть выше, чем доходность по долларовым депозитам, проценты по которым государство держит на минимальном уровне. И в-третьих, продать ноту вы сможете в любой удобный момент по рыночной цене. В случае с депозитом придётся ждать, когда пройдёт, например, год и вы сможете получить ожидаемое вознаграждение.

По словам директора по коммуникациям Astana International Exchange Елены Пак, преимущество мобильного приложения Тabys в том, что оно предоставляет простой и доступный инструмент для инвестиций, понятный даже начинающему инвестору. Здесь очень низкий порог входа — человеку не обязательно обладать большими капиталами, чтобы начать свое знакомство с фондовым рынком. Напротив, приложение можно использовать для долгосрочных инвестиций, откладывая понемногу, но регулярно, чтобы развить инвестиционную привычку и впоследствии перейти уже к более крупным вложениям через брокера.

«Биржевые ноты, предложенные в приложении, представляют собой уже диверсифицированные портфели ценных бумаг, это менее рисковые инструменты, что тоже важно для начинающего инвестора. Кстати, для регистрации в приложении клиенту не нужно идти в офис и подписывать бумаги, весь процесс проходит безбумажным удаленным способом. Перевод денежных средств с карты при покупке (и на карту при продаже) тоже происходит онлайн, не требует ожидания или долгих и сложных переводов валютных средств для покупки/продажи», — говорит Елена.

За первые два месяца после запуска приложение Тabys скачали более 50 тысяч казахстанцев, что говорит о большом интересе наших граждан к инвестициям в ценные бумаги и большом потенциале этого вида сохранения и приумножения сбережений.

Как купить биржевые ноты в Казахстане?

Специально для этого создано простое и удобное мобильное приложение Tabys. Чтобы купить ноты, достаточно скачать его в AppStore (iOS) и PlayMarket (Android) и выполнить несколько шагов:

— пройти регистрацию и привязать к приложению банковскую карту;

— выбрать ноту, которую хотите купить;

— оплатить её;

— отслеживать стоимость сделанных инвестиций в приложении, в разделе «Мой портфель».

Биржевые ноты на данный момент доступны почти для любого казахстанца: они стоят от 6 до 39 долларов. Можно стать инвестором и начать получать опыт и прибыль на рынке ценных бумаг.

Естественно, не нужно забывать и о рисках. Стоимость биржевой ноты может не только расти, но и снижаться. Поэтому рискованно делать инвестиции на заёмные деньги или постоянно покупать и продавать ноту, нервничая из-за краткосрочных изменений её цены. И всё же при разумном подходе инвестиции — это выгодно и перспективно. Это один из способов сохранить и преумножить часть своих сбережений в долгосрочной перспективе.

Итог.

Подводя итоги вышенаписанного, можно сделать следующие выводы. В последнее время в странах СНГ вырос интерес к акциям, и это неспроста. По мнению аналитиков, люди не верят в пенсионные реформы и хотят обеспечить свою старость уже сегодня. На биржевом рынке Казахстана можно купить как и сами акции крупных компаний, так и собранные биржевые портфели или ноты, и получать дивиденды ежемесячно. С каждой купленной акцией вы получаете бесценный опыт. Самое главное помнить два основных правила инвестирования:

1. Никогда не покупайте акции на последние деньги;

2. Покупайте акции с разных отраслевых секторов, не складывая все в одну корзину.

Подписывайтесь на наш Telegram-канал и читайте новости первыми!

Куда вложить деньги в 2020 — 2021 году, чтобы не потерять — правила инвестирования

2020 год стал строгим критиком финансовой грамотности для всех без исключения. Те, кто привыкли тратить все деньги и жить от зарплаты до зарплаты, оказались в сложной ситуации. Люди, которые тщательно следят за состоянием своих финансов и регулярно откладывают и инвестируют хотя бы малую часть дохода, оценили, насколько важно иметь запасной вариант и «подушку безопасности».

«Как лучше вкладывать деньги?» — после того, как ситуация с работой стабилизировалась, этим вопросом задались многие. Сегодня каждый хочет найти вариант ежемесячного пассивного дохода или способ сохранить и преумножить имеющиеся средства.

Содержание

1. Подготовка к инвестированию

2. Как и куда инвестировать деньги

2.1. Банковский вклад

2.2. ПИФы

2.3. Покупка валюты или драгоценных металлов

3. Во что можно инвестировать деньги, если в распоряжении большая сумма

4. Куда инвестировать деньги в 2020 году. Советы экспертов

5. Как выгодно инвестировать за границей

6. Инвестиции в недвижимость за рубежом

Подготовка к инвестированию

Новичку разобраться с тем, во что лучше инвестировать заработанные деньги непросто. Прежде чем искать варианты выгодных вложений, необходимо привести финансы в порядок.

- Подготовьте «подушку безопасности» — сумму, на которую вы спокойно проживете 2 или 3 месяца, если потеряете работу.

- Определите, сколько вы сможете каждый месяц безболезненно откладывать. Это и будет та сумма, которую вы будете инвестировать. Обычно это 15% от дохода.

- Решите, насколько вы готовы рисковать. В мире инвестиций действует негласное правило: чем выше риск, тем выше доходность. Если у вас нет времени и сил на глубокую аналитику, выбирайте менее прибыльные, но в то же время более безопасные варианты.

Итак, теперь можно рассмотреть популярные способы вложения денег.

Как и куда инвестировать деньги

Еще одно правило инвестирования: не складывайте все яйца в одну корзину. Это значит, что выбирая, куда лучше всего вложить деньги, стоит остановиться на 2 или 3 вариантах. Так, если вы потеряете деньги на одном вложении, то, вероятно, компенсируете эту сумму на другом.

Банковский вклад

Этот вариант подходит тем, у кого в распоряжении небольшая сумма (до 100 000 ₽).

Плюсы банковского вклада:

- позволяет покрыть потери от инфляции — ежегодного снижения покупательской способности денег;

- гарантия возврата средств зависит от репутации и надежности банка.

Минусы:

- невысокий годовой процент приносит незначительную прибыль;

- во многих банках программы по вкладам действуют на 3 года и более.

Например, вы вкладываете 100 000 ₽ под 5% годовых на 3 года. К концу срока вы получите 115 000 ₽ — незначительный доход.

ПИФы

ПИФ — это паевый инвестиционный фонд. Простыми словами, группа людей вкладывает средства на один общий счет, а управляющий распоряжается средствами для получения прибыли. Этот способ инвестирования денежных средств подходит тем, кого не устраивают условия вклада в банке, но вникать в работу с биржами, валютой и ценными бумагами нет времени или желания.

Плюсы:

- аналитикой рынка вместо вас занимается специалист;

- инвестиции участников ПИФа защищены юридически;

- начать инвестировать можно с любой суммы от 1 000 ₽.

Минусы:

- неопытность управляющего может привести к потере вклада;

- есть плата за вход и выход из фонда, за управление им;

- нет гарантии получения дохода;

- прибыль облагается налогом 13%.

Это вариант для тех, кто хочет разобраться в тонкостях инвестирования, но не готов рисковать деньгами. Наблюдение за действиями управляющего научит выгодно вкладывать средства.

Покупка валюты или драгоценных металлов

Этот способ инвестирования привлекает своей простотой: покупать и продавать валюту можно в мобильном приложении. Если вы следите за политической ситуацией в мире, то сможете предугадать поведение валюты на бирже. Например, присоединение Крыма к Российской Федерации привело к санкциям и росту стоимости доллара и евро.

Во что можно инвестировать деньги, если в распоряжении большая сумма

Имея накопления в 800 000 ₽ и более, можно задуматься о крупных инвестициях. Вкладывая такую сумму, люди хотят получать ежемесячный доход приличного размера. С этой задачей отлично справляется недвижимость:

- квартира или дом в курортной зоне РФ для сдачи отдыхающим;

- квартира или дом за границей для аренды путешественниками.

В обоих случаях можно найти съемщиков на длительный срок. Однако второй привлекателен тем, что плату за жилье вы получите в валюте, а значит, выиграете еще и на конвертации.

Куда инвестировать деньги в 2020 году. Советы экспертов

Каждый знает, что деньги должны работать. Хранение средств в коробочке, под матрасом или просто на счету, в конце концов, ведет к потерям из-за инфляции. Эксперты считают, что самая выгодная инвестиция в сравнении с вышеперечисленными — недвижимость. Со временем она себя окупает и начинает приносить доход. Несколько однокомнатных квартир или небольших домов в курортной зоне могут в итоге подарить вам возможность не работать вовсе.

Как выгодно инвестировать за границей

Инвестиции за рубежом для физических лиц мало отличаются от вложений на родине. Варианты почти те же: банки, недвижимость. Можно задуматься о покупке акций какой-либо компании, но такой способ не дает гарантий на прибыль: стоимость фирмы может внезапно рухнуть с появлением на рынке сильного конкурента.

Выгодная инвестиция за рубежом для юридических лиц — вложение средств в девелопмент. Это означает, что ваша фирма направляет деньги на проекты реновации, строительства и т.п. Часто доходность такой сделки составляет 7-10% годовых. Подобная инвестиция требует крупного вложения и есть риск не получить желаемую прибыль из-за политических или природных факторов.

Инвестиции в недвижимость за рубежом

Лучше всего за границей себя показывает именно инвестиция в недвижимость. Да, у нее высокий порог входа для человека со средним заработком. Зато такое вложение гарантирует:

- высокий ежемесячный доход;

- быструю окупаемость;

- возможность продажи жилья без потерь и даже с выигрышем.

Важно определиться с аудиторией, часто россияне для сдачи квартир за рубежом выбирают соотечественников: тот же менталитет, знакомые способы расчета, возникающие проблемы решаются проще, чем с иностранцами. А любимый курорт русских — Турция.В последние годы популярность набирают самостоятельные путешествия на все лето и зимовка в теплой стране. Вывод: проще и выгоднее всего сдавать жилье в Турции.

Лучше покупать недвижимость в Турции от застройщика, чем вторичное жилье.

- нет подводных камней в виде обременения, долгов хозяина;

- не будет таких проблем, как течь канализации, поломка коммуникаций, перебои с электричеством;

- простое оформление сделки с застройщиком.

Если вы только планируете инвестировать в недвижимость и пока не располагаете нужной суммой, можно присмотреться к строящимся жилым комплексам в Турции. Так вы сможете оценить рынок и перспективность района.

Если вас пугают юридические вопросы и тонкости оформления недвижимости в Турции, обращайтесь в Yekta Homes, чтобы быть уверенными в безопасности сделки.

Инвестировать деньги под проценты ежедневно

Фото: pixabay.com

21 Апр 2019, 13:39Качественно продуманная схема инвестирования средств, позволяет не только сохранить имеющийся капитал, но и приумножать его ежедневно, получая прибыль в виде определенного процента.

Инвестировать деньги под проценты

Основой успешного инвестирования является правильно выбранные пути для капиталовложений, в противном случае инвестор рискует потерей капитала. Имея опыт в финансовом деле, дедукцию, определенную сумму денег для вложения и везение, можно смело инвестировать средства в те или иные проекты самостоятельно. Однако, когда речь идет о деньгах, не лишним будет тщательное изучение возможностей для капиталовложения и профессиональная помощь.

О том куда можно инвестировать деньги под проценты для получения ежедневной прибыли, речь и пойдет ниже.

Привлекательные проекты для инвестирования 2019 года

Инвестирование считается наиболее популярным способом получения пассивного дохода, который позволяет получать фиксированную прибыль как ежемесячно, так и каждый день.

Не секрет, что чем большей суммой обладает перспективный инвестор, тем большим будет процентное соотношение прибыли, но даже незначительные суммы могут стать началом для инвесторства.

Фото: dividend-center.com

Однако, прежде чем вложить деньги, необходимо определиться с проектом и оценить перспективность предложенных вариантов.

Наиболее востребованными вариациями для инвесторства считаются:

- ПИФы (аббревиатура расшифровывается как паевые инвестиционные фонды). Подобные фонды представляют собой организации, занимающиеся покупкой активов, приобретение которых происходит за счет участников, вложивших капитал в ПИФ. Подобные организации вкладывают деньги инвесторов во множество прибыльных направлений: ценные бумаги, валюту, акции и т.д. Кроме того, инвесторы могут забрать не только оговоренную сумму процентов, но и сам взнос в предварительно оговоренные сроки.

- Трейдинг. Данный вид капиталовложения заключается в регистрации в качестве брокера и продаже и покупке активов. Ярким примером трейдинга является валютный рынок под названием Форекс. Трейдеры осуществляют продажу и покупку валюты, затем сбывают ее при повышении курса и посредством этого получают прибыль в виде разницы. Для осуществления подобных сделок нужно открыть биржевой счет онлайн или в офисе компании.

- Инвестиции в перспективные активы. Данная разновидность инвестирования заключается в покупке перспективных активов: ценных бумаг (как отечественных, так и зарубежных компаний), облигаций, фьючерсов и т.д. Такие активы можно перепродать или инвестировать в них определенную сумму под фиксированный процент. Основная опора при покупке актива ставится на его ликвидность, динамику, перспективу и т.д. Данная процедура требует регулярного отслеживания мировых экономических новостей, финансового образования и умения аналитические оценивать риски. Во избежание крупных денежных потерь, специалисты рекомендуют не осуществлять подобные капиталовложения самостоятельно, особенно если речь идет о неопытных инвесторах. На современном этапе, прекрасным вариантом становятся специализированные брокерские агентства, предоставляющие широкий перечень высококвалифицированных услуг по построению торговых стратегий и поиску самых лучших инвестиционных вариантов не только в России, но и по всему миру. Одной из ведущих брокерских компаний на Московской бирже, является «БКС Брокер», которая проводит обучение начинающих трейдеров и курсы для профессиональных инвесторов.

- Банковские вклады. Еще один надежный вариант инвестиций. Вкладывая деньги в банковские учреждения, инвесторы получают возможность получения определенной суммы процентов, которые начисляются банком на регулярной основе.

Перечень современных возможностей для инвестирования капитала огромен. Однако, все способы капиталовложений можно условно разделить на надежные, с минимальным риском и крайне рискованные.

Фото: profchoice.ru

К надежным способам приумножения денег и получения ежедневной прибыли от вложения, считается собственный бизнес, депозиты, недвижимость (покупка с дальнейшей возможностью сдачи в аренду, продажи, обмена), акции (при условии использования услуг опытных брокерских компаний), выдача займов в системе WebMoney и т.д. Самыми рискованными считаются покупка и продажа валюты (в том числе и криптовалют), инвестирование в МФО, драгоценные металлы, хайп-проекты и прочие нестабильные проекты.

Грамотное инвестирование средств — отличный вариант получения регулярного пассивного дохода. При этом, самое главное, что должен усвоить инвестор — финансовые вопросы не терпят аматоров, спешки и пренебрежительного отношения. Воспользовавшись советами и помощью специалистов, риски потери честно заработанных денег сводятся к нулю.

Куда вложить деньги в Украине чтобы заработать?

Куда вложить деньги в Украине чтобы заработать? Наверно многие задумывались над этим вопросом и вариантов очень много: одни думают, что можно вложить деньги в банк под проценты, другие – установить ферму для майнинга, третьи – вложить деньги в бизнес. Но мы же рассмотрим более реальное инвестирование средств с гарантированной прибылью с весьма быстрым сроком окупаемости и долгосрочным сроком получения дохода.

Рассмотрим основные риски, которые могут возникнуть если инвестировать средства в выше указанные варианты.

1. Вложить деньги в банк под проценты

Этот вариант вложения денег самый распространённый и простой – пришли в банк, подписали договор, положили средства и каждый месяц получаете определенный процент от вложенных средств. Вроде бы да, звучит красиво и выгодно, но есть риски: если вложить деньги в гривне – возможность падения курса гривны, инфляция и обесценивая вложения по отношению к иностранной валюте, а также самый пессимистичный вариант – «Банкопад».

Да, можно вложить деньги в иностранной валюте, под меньший процент, или выбрать более надёжный банк для вклада – риск все же остается, но ниже мы рассмотрим более выгодное предложение.

2. Установить майнинговую ферму

Криптовалютный бум в мире уже прошел, и если раньше можно было выгодно заработать денег на криптовалюте – установив майнинговую ферму и получать с нее средства в виде криптовалюты и обменивать ее на “фиатные” деньги – доллары и гривны. То на сегодняшний 2019 год, это вариант вложения денег весьма невыгоден: сложность выработки криптовалют на порядок сложнее и с каждым днем становиться сложнее, а курс основной валюты биткоина, весьма низок и прогнозы весьма пессимистические. Да можно рискнуть, но зачем? Если есть более надежный способ вложения, который рассмотрим самым последним.

3. Вложить деньги в бизнес

Инвестиции денег в бизнес весьма сложная задача, во-первых, надо найти тот бизнес, где нужны инвестиции и как правило, вложив деньги в бизнес, есть риск потерять те самые вложенные деньги, что часто случается в Украине. Во-вторых, такой способ вложения денег, весьма трудоемкий и получать пассивный доход в этом случае весьма трудно – придётся принимать активное участие в бизнесе и проводить контроль за расходом вложенных средств и получением дохода.

Выше мы рассмотрели наиболее типовые варианты вложения денежных средств в Украине, которые наиболее популярные на сегодняшний день. И теперь рассмотрим вариант, который без особо труда позволит обеспечит пассивный доход, быстрый срок окупаемости и получение гарантированного дохода как минимум в ближайшие 10 лет.

4. Установка солнечной сетевой электростанции под “Зеленый” тариф.

Идея вложения денег предельно проста – установка солнечной сетевой электростанции и оформление “Зеленого” тарифа на электроэнергию. На крыше частного дома монтируются солнечные батареи и с помощью сетевого инвертора, энергия, полученная от солнечных батарей, преобразуется и передается в общую электрическую сеть, за каждый киловатт электроэнергии государство платит больше 5грн за 1кВт.

Если нет частного дома, можно купить участок и установить наземную солнечную станцию.

В чем преимущество данной схемы заработка?

- Срок окупаемости вложенных средств от 4 до 5 лет, после окупаемости – вы получаете полноценный пассивных доход, который будете получать каждый месяц на карточку.

- “Зеленый” тариф гарантирован государством и Европейским союзом до 2030г.

- Вы всегда будете обеспечены электричеством.

- После окупаемости солнечной станции, вы будете пользоваться электричеством бесплатно, но при этом также будут платить вам.

- А хотите бесплатное отопление – установите тепловой насос и солнечная сетевая станция будет компенсировать затраты электроэнергии.

- Срок службы солнечных батарей – 30-50 лет и выше.

Мы рассмотрели 4 варианта вложения денежных средств в различные направления, и как очевидно самым выгодным вариантом куда можно инвестировать деньги в Украине с гарантированной прибылью является – установка солнечной сетевой электростанции и оформление Зеленого тарифа на электроэнергию. Вложение денег в это направление обеспечит гарантированный ежемесячный доход на десятки лет. И это не красивая фраза из МММ, а реальная практика десятки тысяч довольных людей, установивших на своем доме – солнечную станцию.

А вы хотите, чтобы деньги росли не на деревьях, а на крыше вашего дома? Мы готовы помочь в этом деле! Получить консультацию по солнечным электростанциям от интернет-магазина электротехники «Хоум Энерджи» можно по телефонам (050) 105-62-29, (067) 157-16-63

7 мест, куда вкладывать деньги, чтобы получать ежемесячный доход [Руководство на 2021 год]

Ищете ли вы способы пополнить свою ежемесячную зарплату или собираетесь собрать «кладезь» для выхода на пенсию, существует множество способов, которыми вы можете инвестируйте свои деньги и получайте стабильный ежемесячный доход.

Один из наиболее эффективных способов получения ежемесячного дохода — это инвестирование в методы, которые будут производить пассивные выплаты на регулярной основе. Существуют различные подходы к созданию пассивного дохода, некоторые из которых требуют для начала значительного личного богатства, а другие требуют более регулярных уровней приверженности.

По какой бы то ни было причине вы стремитесь максимизировать свой потенциальный доход за счет источников ежемесячного дохода, есть несколько отличных подходов, которые могут оставить у инвесторов периодический пассивный доход. Итак, давайте более подробно рассмотрим 7 наиболее эффективных способов инвестирования для получения стабильного дохода каждый месяц:

1. Увеличьте свой доход за счет дохода от аренды

Первый вариант в этом списке, пожалуй, самый надежный и эффективный ежемесячный доход, на который вы можете рассчитывать.Главное предостережение здесь в том, что вы должны либо владеть собственностью, либо платить ипотеку вместе с деньгами, которые вы зарабатываете.

Еще одно небольшое предостережение: на ваш доход могут повлиять расходы на техническое обслуживание и потенциально значительные непредвиденные счета, например, из-за поломки холодильника или потолка протечек.

Однако существует очень мало более эффективных и устойчивых способов заработка, чем сдача недвижимости в аренду. Жилищный ландшафт постоянно побуждает молодых людей выбирать аренду, а не покупать недвижимость самостоятельно, а в густонаселенных районах не будет недостатка в жителях, которые хотят платить, чтобы жить в ваших домах или квартирах.

(Изображение: CB Residential )

Как показано на диаграмме выше, в последние годы в Великобритании произошел всплеск спроса со стороны арендодателей, а с наступлением рецессии, вызванной Covid, надвигающейся вместе с Brexit, жители с большей вероятностью будут ждать дольше, прежде чем купят собственную ипотеку — представляя прекрасную возможность для инвесторов приобрести собственную недвижимость специально для сдачи в аренду.

Даже если от вас требуется ежемесячно выплачивать ипотечный кредит, во многих случаях сумма, которую вы получаете в виде арендной платы, покроет указанные расходы, обеспечивая надежный краткосрочный доход.В конце концов, когда ипотека будет полностью выплачена, вы можете увидеть значительный уровень пассивного дохода от арендаторов на ежемесячной основе.

2. Акции, облигации и ETF

Биржевые фонды (ETF) могут выплачивать все виды дивидендов и представляют собой один из самых простых способов настроить инвесторов на получение пассивного дохода на регулярной основе. Хотя дивиденды обычно выплачиваются ежеквартально, а не ежемесячно, не существует более эффективных способов получения стабильного дохода.

В других странах акции являются еще одним надежным источником постоянного дохода на ежемесячной основе и могут быть проданы на различных биржевых платформах, предлагая инвесторам долевое владение предприятиями.

Облигации — это инвестиции, которые могут быть добавлены в портфель инвесторов, и они действуют как форма контракта между эмитентом и инвестором. Кредитор обычно будет получать проценты обратно на свои инвестиции на регулярной основе.

ETF публично торгуются на фондовых биржах, и они представляют собой серию ценных бумаг, которые отслеживают базовый индекс.Они стали популярными среди инвесторов, которые стремятся получить диверсифицированные портфели в определенной отрасли, например в здравоохранении или новых технологиях.

Когда дело доходит до поиска стоимостных инвестиций, стоит выбирать акции, которые способны приносить дивиденды, даже если перспектива рецессии, вызванной Covid, становится реальностью. Выбор правильных акций в условиях экономического спада может потребовать некоторой домашней работы, и стоит обратить внимание на акции, которые исторически были устойчивыми в трудные времена на финансовых рынках.Проверка того, какие акции показали хорошие результаты во время финансового кризиса 2008 года, может быть хорошим индикатором того, где находится их стоимость в новом непростом десятилетии. Если вас не устраивает инвестирование на фондовом рынке, возможно, стоит проконсультироваться с финансовым консультантом, который поможет вам сориентироваться, используя свой опыт и свежие идеи.

Существуют различные платформы, которые позволяют вам это делать, включая E-Trade, Robinhood и TD Ameritrade.

Примечание. Инвестирование сопряжено с риском, поэтому, если вы планируете инвестировать, проконсультируйтесь со специалистом и проведите исследование.

3. Изучите новые потоки денежных средств

Иногда можно получать ежемесячный доход, занимаясь тем, что у вас получается лучше всего. Если вы являетесь экспертом в нишевой отрасли, возможно, стоит инвестировать в веб-сайты для фрилансеров и какое-то оборудование, чтобы создать свой собственный онлайн-образовательный курс, чтобы научить желающих создавать свои собственные финтех-приложения или как создавать журналы в InDesign, или как дотянуться до собак, чтобы прыгнуть через обручи — что угодно.

Платформы, такие как Fiverr и Upwork, предлагают потенциальным фрилансерам множество новых источников дохода для изучения в обмен на их ноу-хау или умения.Когда дело доходит до создания услуг, которые не предполагают прямого вмешательства — например, онлайн-курсов — можно зарабатывать деньги пассивно, когда вы будете видеть денежные переводы на свой счет всякий раз, когда кто-то совершает покупку.

Таким же образом можно продать свои хобби и творчество. Возможно, вам нравится вязать мягкие игрушки или создавать красивые рюкзаки. Создаваемые пользователями сайты для хобби, такие как Etsy, позволяют продавать свои творения в Интернете для получения приятного нового дохода.

Если вы не против вложить свои знания в очное обучение, воспользуйтесь такими платформами, как Chegg и Tutor.com может помочь вам обучать студентов всех возрастов в Интернете — профессия, которая приносит огромную выгоду и требует очень небольших предварительных финансовых вложений, за исключением некоторых учебных материалов и программного обеспечения для демонстрации экрана.

4. Войти в сообщество

Нетрудно зарабатывать дополнительно несколько сотен или даже тысяч фунтов каждый месяц, погружаясь в экономику совместного использования. Один из наиболее ярких примеров современного обмена — это Airbnb, но сегодня можно делиться практически любым ценным активом или оборудованием для получения регулярного дохода.

Можно арендовать машину на Туро и вместо этого ездить на велосипеде на работу или сдавать в аренду дорогую камеру и съемочное оборудование, которые не будут использоваться на Cameralends в обозримом будущем. Другие платформы, такие как Spinlister, помогают пользователям сдавать в аренду велосипеды, и вы даже можете сдать в аренду свою парусную лодку на Sailo.

Причина, по которой такой подход к инвестированию вашего пути к регулярному ежемесячному доходу так привлекателен для инвесторов, заключается в том, что деньги можно вкладывать непосредственно в активы, привлекательные для данного лица.Как инвестор, возможно, вы хотели бы стать фотографом в свободное время. Включив экономику совместного использования, вы можете купить ценное оборудование, которое вам нужно, и использовать его, чтобы окупить свои инвестиции, когда оно не используется.

Точно так же, если вы всегда мечтали о собственном доме для отдыха в Испании, почему бы не купить ту андалузскую виллу, на которую вы смотрите, и сразу же начать превращать ее в прибыльный актив на Airbnb на 10 месяцев в году, где ни вы сами и твоя семья не останется там?

В некоторых случаях активы, в которые вы инвестируете, также будут стабильно расти.Это особенно верно в отношении собственности, но также может относиться к более редкому нишевому оборудованию и транспортным средствам.

5. Откройте высокодоходный сберегательный счет

Один из самых надежных способов вложения денег — это высокодоходные сберегательные онлайн-счета. Этот метод инвестирования не требует предварительных крупных покупок, и вам не нужно терять ликвидность при увеличении дохода.

В то время как большинство банков предлагают сберегательные счета, процентные ставки, предлагаемые онлайн-банками, в отличие от их обычных аналогов, могут обеспечить значительный уровень дохода.

(Изображение: Звонок )

Пример выше показывает, сколько денег можно сэкономить за десятилетний период по сравнению с более традиционными сберегательными счетами. В онлайн-учреждениях, таких как CIT bank, клиенты могут получить доход от своих сбережений до 1,55% — значительная цифра, если вы можете открыть счет с большей начальной суммой.

Другой вариант, когда дело доходит до высокодоходных сберегательных счетов, — это инвестирование в автоматизированную платформу для копилок.Такие приложения, как Moneybox, позволяют пользователям брать лишние сдачи, автоматически собирать их и вкладывать на сберегательный счет, где эксперты по инвестициям выбирают ценные акции, чтобы вложить в них деньги. Точно так же это может принести значительный ежемесячный доход тем, кто может инвестировать более крупные первоначальные суммы в дополнение к своей лишней сдаче.

6. P2P-кредитование

Если вы предпочитаете зарабатывать деньги, инвестируя в добрые дела, возможно, вам стоит стать частью Lending Club и других кредитных платформ P2P.P2P-кредитование — это когда люди предлагают отказаться от посредников и ссужать людям деньги, которые им нужны, чтобы либо начать бизнес, либо консолидировать свой долг, либо оплатить их медицинское обслуживание. По сути, эта форма инвестиций — отличный способ внести свой вклад в жизнь общества и дать людям возможность осуществить свои мечты или построить новую жизнь, а также дает большой потенциал заработка.

P2P-кредитованиеобычно имеет доходность, превышающую среднюю по вашим первоначальным инвестициям, и кредиторы могут рассчитывать на получение более высоких процентов, чем традиционные банковские кредиты.

Конечно, эта форма инвестиций сопряжена с определенным риском. Заемщики, конечно, могут оказаться не в состоянии справиться с выплатами, однако многие платформы P2P-кредитования имеют строгий уровень проверки, чтобы гарантировать, что инвесторы не останутся с пустыми руками.

(Изображение: Daily Fintech )

Причина, по которой P2P-кредитование является таким эффективным способом получения ежемесячного дохода, заключается в том, что у кредиторов есть много возможностей для реинвестирования своих доходов в снежный ком, который они получают ежемесячно.

Кредитные платформы позволяют инвесторам открывать счета всего за 1 пенсов в качестве первоначального депозита. С этого момента они могут создавать свой собственный портфель, инвестируя в различные ссуды с шагом всего 20 фунтов стерлингов — или больше, если появится привлекательная возможность.

Кредиторы могут получать ежемесячные выплаты по мере того, как заемщики возвращают полученные ссуды по заранее определенной процентной ставке. Это дает инвесторам возможность либо реинвестировать свои доходы в новые начинания, либо просто получить дополнительный ежемесячный поток доходов.

7. Crowdfund Real-Estate

Краудфандинг на недвижимость стоит не так дорого, как вы думаете. Имея всего 500 фунтов стерлингов, можно начать экономить на приобретении активов недвижимости с помощью начальных портфелей на таких краудфандинговых сайтах, как Fundrise. Эти платформы помогают инвесторам воспользоваться инвестиционным доверием в сфере недвижимости, которое обеспечивает пользователям большую гибкость и высокую прибыль. Отчеты об эффективности показывают, что возможна годовая доходность в размере 12,25% от первоначальной вложенной суммы.

Наряду с Fundrise, еще одной известной краудфандинговой платформой недвижимости, которая может обеспечить инвесторам значительный ежемесячный доход, является RealtyShare. Примечательно, что RealtyShare требует минимальных инвестиций в размере 5000 долларов. Однако при более высоких начальных сборах инвесторам предлагается более высокий уровень контроля над недвижимостью, в которую можно инвестировать, вместо того, чтобы полагаться на эффективность портфеля в целом, как в случае с более дешевыми краудфандерами в сфере недвижимости.

Конечно, есть и другие варианты, но в случае с Fundrise и RealtyShare стоит помнить, что оба действуют как частные фонды, а не как государственные акции.Это означает, что невозможно легко ликвидировать любые сделанные вами вложения и впоследствии получить доступ к своим денежным средствам.

Любые инвестиции, которые вы делаете, могут быть связаны практически на любой период времени от шести месяцев до пяти лет. Но, несмотря на это, вы все равно будете получать платежи ежемесячно или ежеквартально — в зависимости от типа инвестиционной возможности, которую вы выберете.

Когда дело доходит до инвестирования в стабильный ежемесячный доход, важно помнить, что ваши вложения всегда могут как увеличиваться, так и уменьшаться.Существует множество способов, которыми вы могли бы инвестировать в значительную ежемесячную прибыль в торговле на форексе и криптовалюте, но явная волатильность связанных рынков в сочетании с экономической неопределенностью, вызванной предстоящей рецессией, вызванной Covid, означает, что инвесторы вряд ли увидят надежный ежемесячный доход.