Семейный бюджет — Образовательный веб-сайт по финансовой грамотности Центрального банка РУз

Последнее обновление: 8 июл 2020 10:40

Что такое семейный бюджет и зачем он нужен?

Нажить много денег – храбрость, сохранить их – мудрость,

а умело расходовать – искусство.Авербах Бертольд.

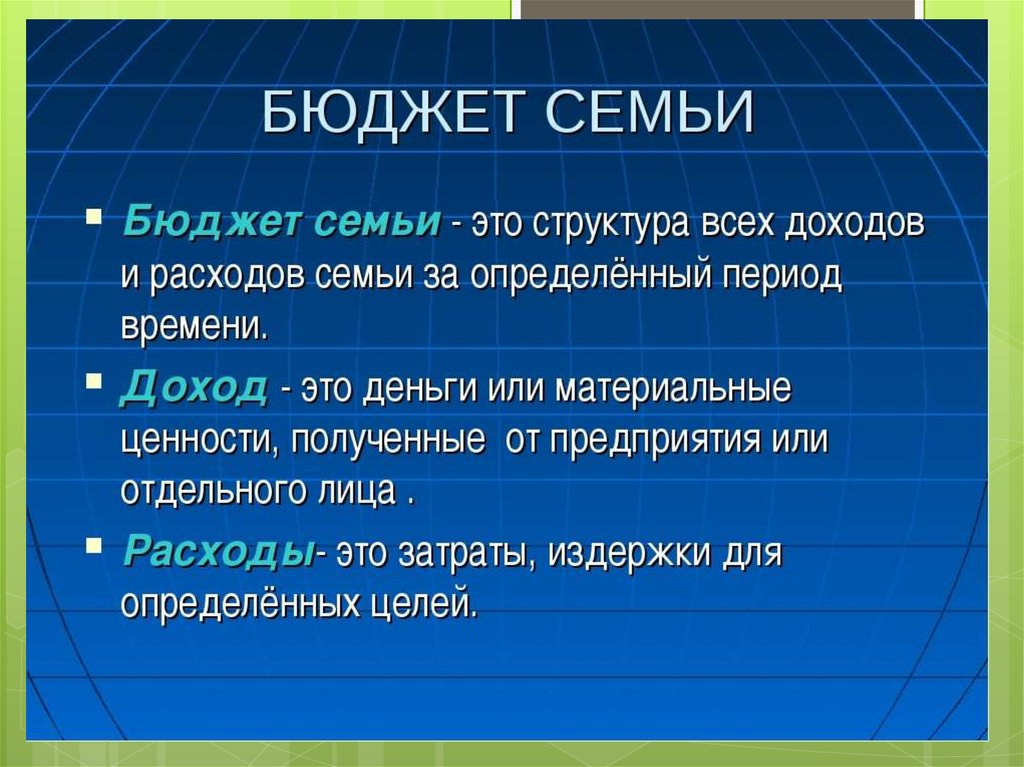

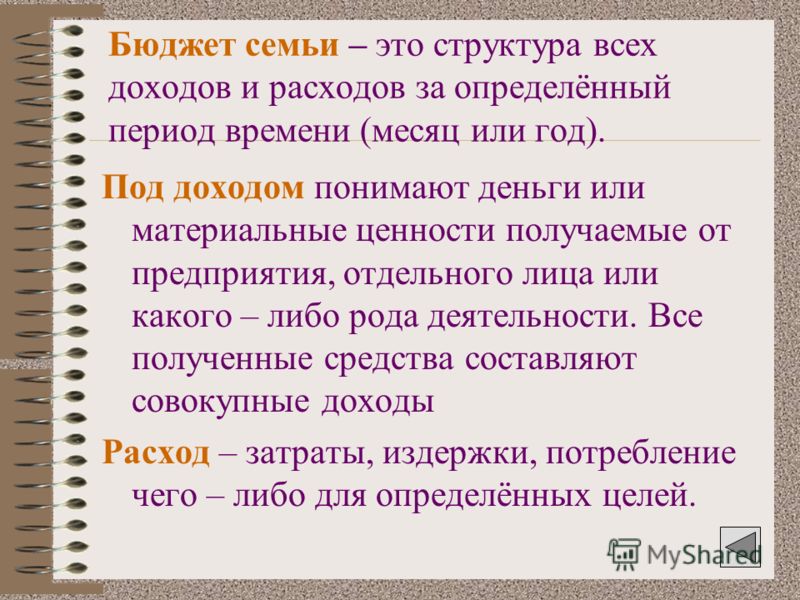

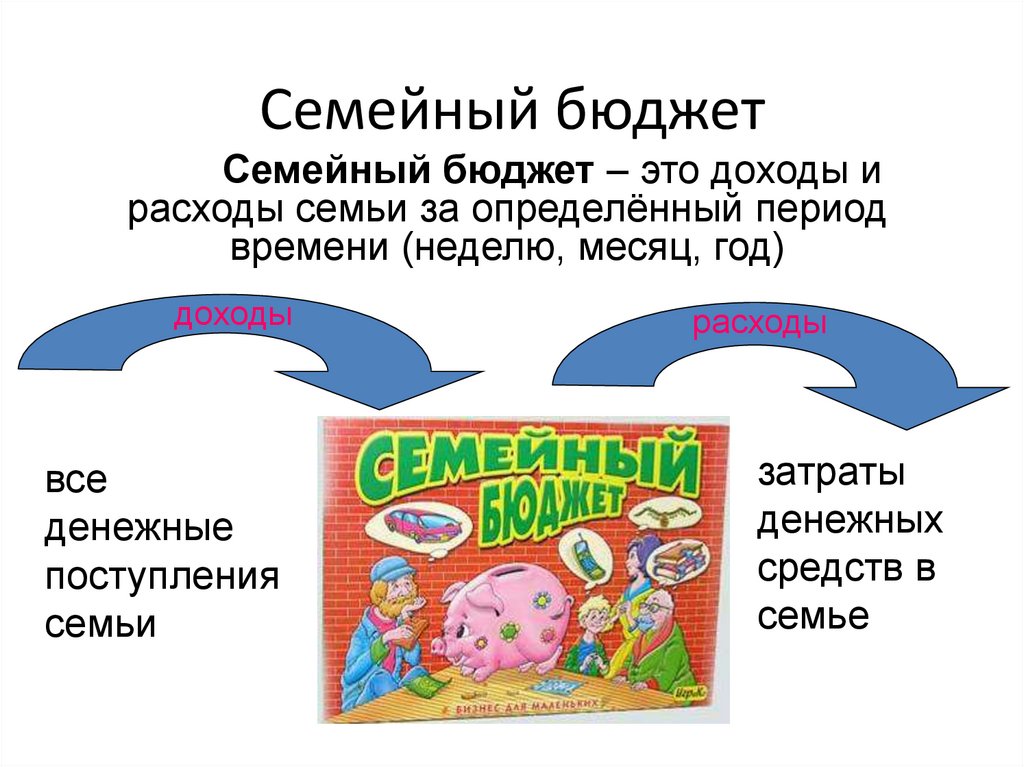

Бюджет представляет собой общий объем доходов и расходов в течение определенного периода времени (неделя, месяц или год). Бюджет имеется у государства, компании, отдельного человека или семьи.

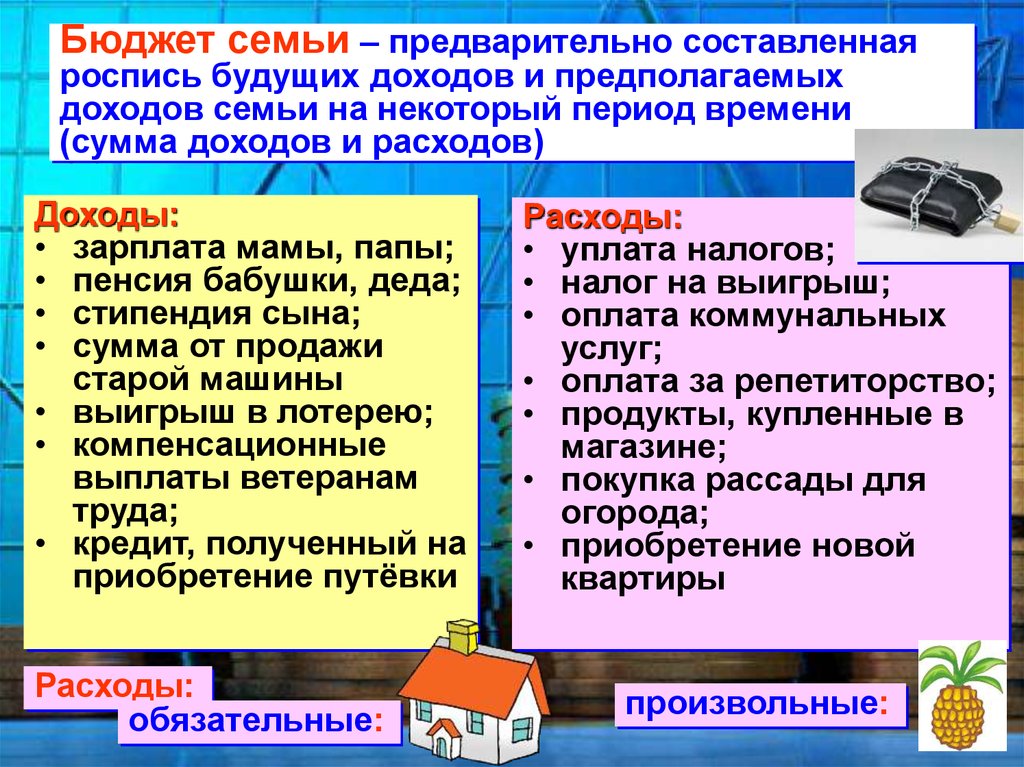

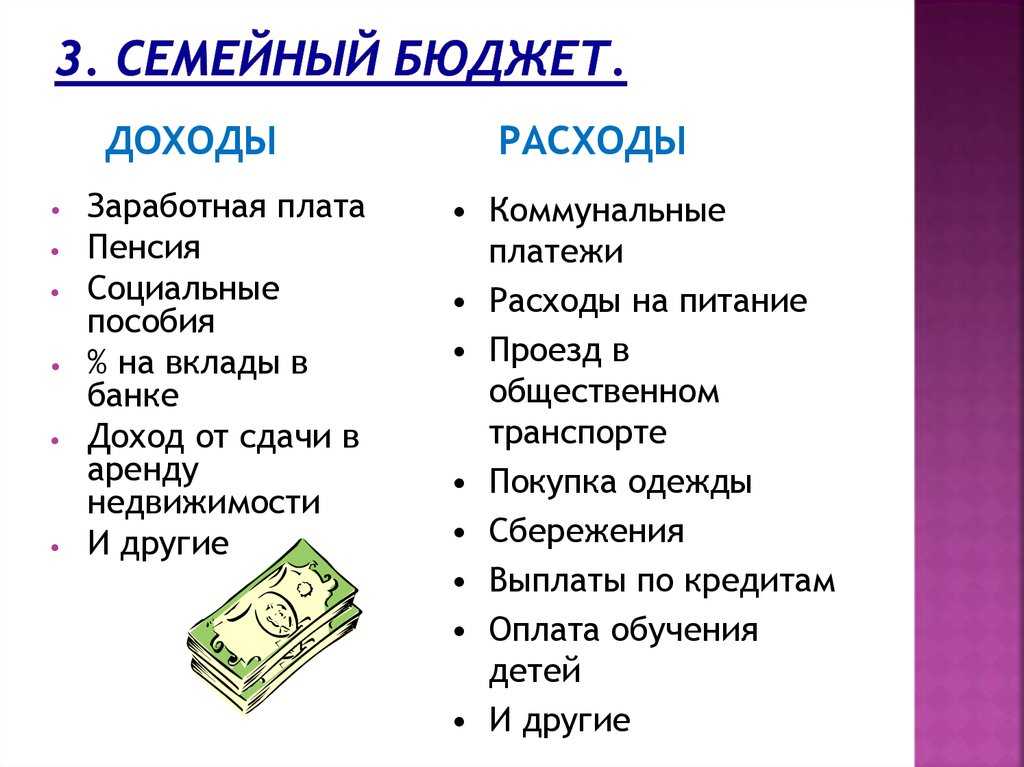

К доходам относятся все источники поступления средств, такие как: заработная плата, стипендия, пенсия, премия по работе, выигрыш в лотерею и т.д.

Существуют также и другие доходы вне зависимости от того, работает человек или нет. Например: доходы от вложений в ценные бумаги, получение процентов по вкладам в банке, сдача квартиры в аренду.

Статья расходов делится на обязательные, произвольные

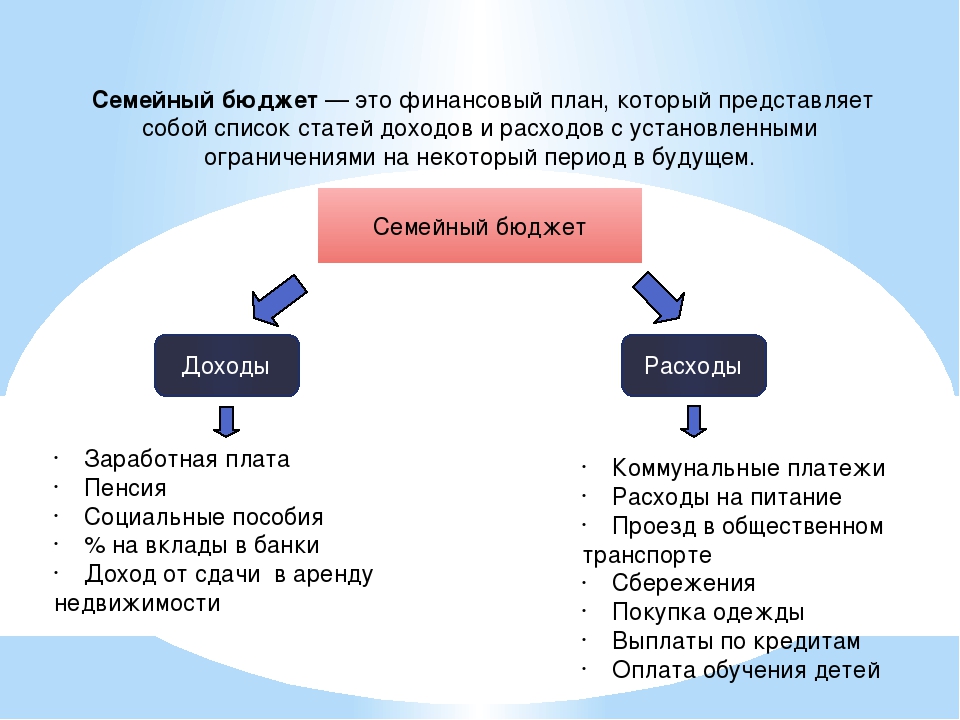

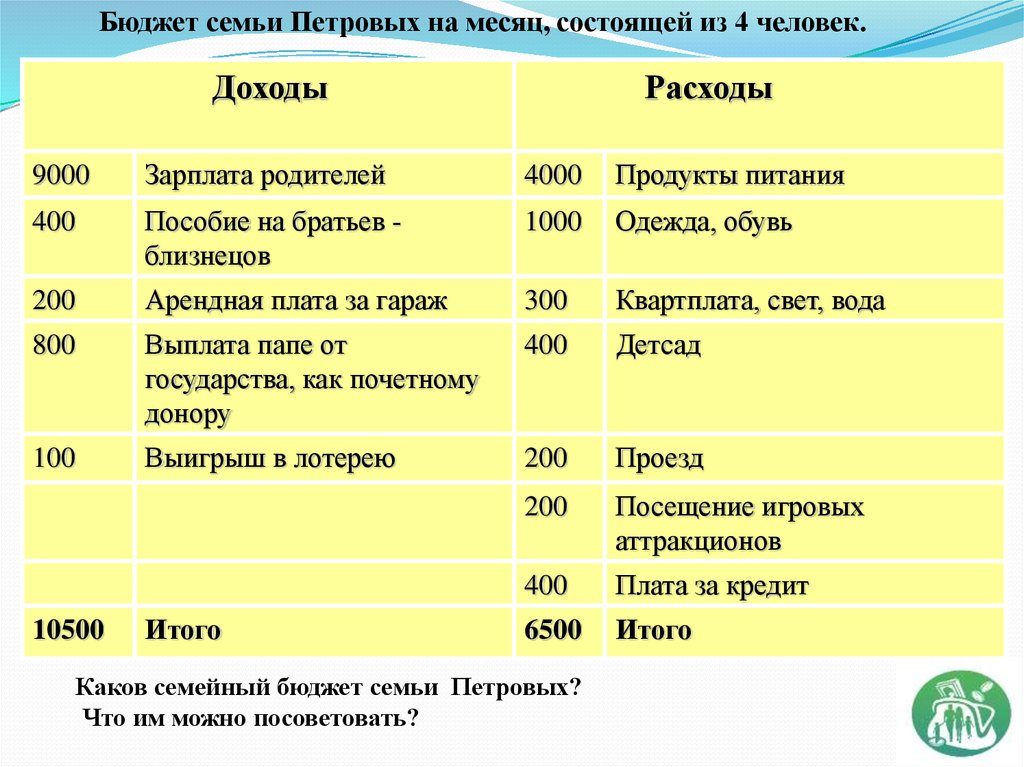

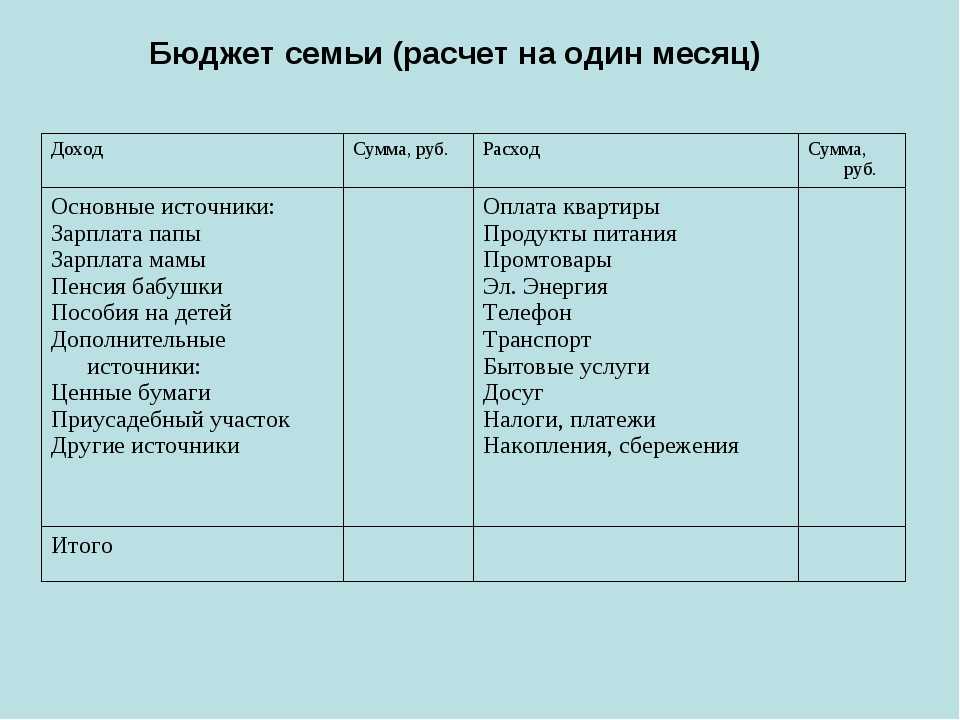

Семейный бюджет — это общая сумма финансовых поступлений в семью за месяц, которая складывается из заработных плат мужа и жены, а также различных пособий и других поступлений дохода. Планирование бюджета — верный расчет доходов и расходов семьи.

При составлении семейного бюджета важно участие каждого члена семьи. Приучив к этому детей, вы дадите им базу для управления своим личным бюджетом в будущем.

Для чего нужен контроль ведения семейного бюджета?

Ведение бюджета является ключевым моментом управления деньгами. Он может помочь сэкономить ваши деньги и позволить вам больше тратить, помогая максимально эффективно пользоваться денежными средствами. Вот некоторые плюсы ведения бюджета:

1.

Сокращение перерасхода

Сокращение перерасходаПо статистике большинство людей, у которых нет учета расходов и доходов, часто тратят больше, чем зарабатывают. Ведение бюджета помогает контролировать собственные средства и значительно сократить перерасход.

2. Помощь в достижении целей

Благодаря ведению бюджета у вас будет готовый финансовый план. Отслеживая его регулярно, вы сможете контролировать достижение поставленных целей. Выделяйте каждый месяц деньги на достижение целей (покупка телефона, машины, мебели и т.п.)

3. Повышение финансовой грамотности и дисциплины

Со временем вы научитесь четко следовать плану и не превышать расходы. Это отлично защищает от спонтанных покупок, навязанных продавцами и рекламой. Так как вы заранее продумаете, что необходимо приобрести и действительно ли это вам сейчас нужно. Тот, кто планирует семейный бюджет и видит, куда пошел каждый заработанный рубль, не будет брать дорогостоящих займов и кредитов, чтобы купить вещь немедленно. В этом не будет необходимости, так как можно внести приобретение вещи в план и купить ее без дополнительных трат, только чуть позже (например, в не сезон и с хорошей скидкой).

В этом не будет необходимости, так как можно внести приобретение вещи в план и купить ее без дополнительных трат, только чуть позже (например, в не сезон и с хорошей скидкой).

4. Быстрый выход из долговой ямы

Если семья оказалась «в долгах, как в шелках», планирование позволит найти статьи расходов, которые можно ужать для достижения важной на данный момент и первостепенной цели – закрытие долгов. При повышении доходов такая семья пустит большую часть свободных средств на закрытие задолженности, а не на покупки или развлечения. Это все можно организовать уже после, когда никому ничего не должен.

5. Финансовая подушка безопасности

Ваш бюджет может быть подушкой безопасности для непредвиденных обстоятельств. Говоря обычным языком, это некоторая сумма денег, отложенная на «чёрный день». То есть это тот капитал, который «смягчит» сложные непредсказуемые обстоятельства.

Правильное управление семейным бюджетом не означает зарабатывать больше денег и тратить меньше.

Дети и семейный бюджет | Вашифинансы – портал Вашифинансы.рф

Автор книг «Дети и деньги», руководитель проекта «Финансовое здоровье», директор Института финансового планирования Евгения Блискавка о том, какое ведение семейного бюджета признано наиболее счастливым, стоит ли детям самостоятельно распоряжаться деньгами и как правильно выбрать тур для отдыха за рубежом.

Автор книг «Дети и деньги», руководитель проекта «Финансовое здоровье», директор Института финансового планирования Евгения Блискавка о том, какое ведение семейного бюджета признано наиболее счастливым, стоит ли детям самостоятельно распоряжаться деньгами и как правильно выбрать тур для отдыха за рубежом.

Семейный бюджет, как правило, состоит из общего дохода всех членов семьи. Распоряжаться им могут как один член этой семьи, так и каждый по-своему.

По данным исследований – наиболее счастливы те семьи, у которых общие цели и ресурсы объединены для движения к ним Но при этом у каждого члена семьи есть какая-то часть собственных средств, которыми можно распоряжаться исключительно по своему усмотрению. Важно оставлять возможность сделать приятный сюрприз дорогим людям или себе. А для детей наличие собственных, пусть даже очень скромных средств – это тренажер для принятия собственных решений и переживания их последствий. В этой тематике могу посоветовать книгу «Финансовое здоровье», где наиболее четко прописаны различные финансовые ситуации в семье.

Вообще традиция вести общий семейный бюджет укоренялась в российских семьях многими десятилетиями. Но современные супружеские пары нередко практикуют принцип «раздельных кошельков». Такой способ вполне подходит для молодых семей, которые еще не успели обзавестись детьми, и при этом оба супруга имеют стабильный источник дохода и зарабатывают.

Такой способ вполне подходит для молодых семей, которые еще не успели обзавестись детьми, и при этом оба супруга имеют стабильный источник дохода и зарабатывают.

Раздельное ведение бюджета при этом предполагает закрепление за каждым супругом определенных статей семейных расходов. Например, на мужа возлагается ответственность за оплату аренды квартиры, а жена «отвечает» за коммунальные платежи и общую продуктовую корзину. Оставшаяся же часть личных денежных средств тратится супругами по их индивидуальному усмотрению.

Стоит ли привлекать детей к участию в планировании семейного бюджета? Какими методами это лучше всего делать?

Конечно, стоит! И не только в планировании семейного бюджета, особенно важно – в управлении своим собственным. Ведь это своеобразная страховка от будущих серьезных финансовых ошибок для вашего ребенка! Пусть лучше он в 8 лет спустит все на шоколадки и сообразит, что так на велосипед не накопить, чем в свои 40 осознает, что, если каждый день прожигать жизнь, то ничего нажить не удастся.

Из книги «Финансовое здоровье»: 7–13 лет – лучший возраст для того, чтобы на всю жизнь сформировать гармоничную основу для отношений с деньгами Сделать это совсем несложно: для этого не требуются никакие специальные курсы или какое-либо вспомогательное оборудование, а только лишь желание родителей и немного свободного времени.

Личный пример: Если вы будете рассказывать ребенку о том, как важно разумно и бережно расходовать ресурсы, иметь цели и настойчивость в движении к ним, разделять нужное и желаемое, но сами никогда этого не делали, у вас нет порядка в ваших финансовых планах, и вы не всегда последовательны в движении к ним – толку от разговоров будет мало. Придется начать с себя и гармонизировать сначала свою жизнь.

Ваш путеводитель по семейному бюджету

Продукты. Газ. Может быть, даже кабель, если вы еще не перерезали шнур. Вы, наверное, уже знакомы с расходами, которые составляют семейный бюджет, но задумывались ли вы о формировании семейного бюджета?

Семейный бюджет поможет всем в вашей семье быть на одной волне, когда дело доходит до денег. Речь идет не о том, чтобы сэкономить копейки или увеличить остаток на банковском счете. Вместо этого семейный бюджет объединяет всех вокруг общих целей, которых можно достичь за счет стратегических расходов и сбережений.

Речь идет не о том, чтобы сэкономить копейки или увеличить остаток на банковском счете. Вместо этого семейный бюджет объединяет всех вокруг общих целей, которых можно достичь за счет стратегических расходов и сбережений.

Прежде чем углубиться в детали создания семейного бюджета, давайте начнем с основ. Вот как эксперты определяют семейный бюджет:

Что такое семейный бюджет?

Семейный бюджет — это план игры на деньги вашей семьи. Ваш план определяет, где и как ваши деньги приходят и уходят, фокусируясь на доходах и расходах. Важно отметить, что это также отражает цели и ценности вашей семьи в том, как вы тратите и откладываете.

Джен Смит, автор книг о личных финансах и создатель книги «Современная бережливость», говорит, что семейный бюджет может быть упрощенной версией того, что вы делаете, когда составляете свой семейный бюджет. Например, он может включать только те позиции, которые имеют непосредственное влияние на детей, а не все отдельные расходы, говорит Смит.

«Несмотря на то, что важно начать говорить с детьми о бюджете и деньгах, вы должны упростить их до уровня, который они поймут и не будут перегружены», — говорит она. Результаты того стоят, добавляет она. «Планирование семейного бюджета вместе с детьми поможет им понять, как важно зарабатывать деньги, как их тратить и что происходит, когда они заканчиваются».

Как составить семейный бюджет и придерживаться его

Следующим вашим вопросом может быть: Как вы составляете семейный бюджет? Смит и Кевин Пейн, создатели финансового блога Family Money Adventure, дают следующие советы, которые помогут вам планировать семейный бюджет:

Пригласите всех, от малышей до подростков

Если вы уже научились вести семейный бюджет, у вас может возникнуть соблазн взять на себя всю тяжелую работу и сделать ее самостоятельно. Не так быстро!

Составление семейного бюджета должно быть семейным делом. В конце концов, «дети — часть семьи», — говорит Пейн. «Это не означает, что каждое решение о деньгах принимается всей семьей, но дети чувствуют себя сопричастными и ответственными, когда вы вовлекаете их в обсуждение денег».

«Это не означает, что каждое решение о деньгах принимается всей семьей, но дети чувствуют себя сопричастными и ответственными, когда вы вовлекаете их в обсуждение денег».

Совместное составление семейного бюджета повышает заинтересованность каждого, что делает ваш бюджет по-настоящему живучим.

И каждый действительно означает всех — от ваших малышей, которые только что изучают свое расписание, до подростков со своими собственными расчетными счетами и автомобилями. Исследования показали, насколько важно разговаривать с семьей о деньгах. На самом деле, исследование, проведенное учеными из Университета Бригама Янга , показывает, что у малышей и детей младшего возраста уже формируются денежные привычки, ценности и отношение.

Говорить о деньгах необязательно всегда серьезно, говорит Пейн. Вы даже можете сделать из этого игру: «Например, если вы идете за покупками, пусть ваши дети угадывают сумму счета за продукты при оплате», — предлагает он. Эти повседневные взаимодействия позволяют вашим малышам комфортно говорить о деньгах, закладывая основу для ваших собраний по семейному бюджету.

Устраните все отвлекающие факторы и предложите поощрения

Чтобы ваш семейный бюджет был успешным, выберите время, когда никто не испытывает стресса и не отвлекается на конкурирующие приоритеты, будь то работа или занятия спортом после школы. При составлении семейного бюджета подумайте о том, чтобы члены семьи оставляли свои смартфоны или другие устройства в другой комнате, чтобы не отвлекаться, предлагает Смит.

Пытаетесь убедить детей участвовать? У Смита есть идея: «Если это повлияет на их пособие, они вмешаются», — говорит она. Другими словами, скажите им, что они не получат пособие, если не примут участие в бюджетном собрании. «Вы не обязательно должны заставлять их планировать свои собственные деньги, но они, по крайней мере, поймут важность составления бюджета, поскольку это связано с получением дохода», — добавляет она.

Разбивка семейного бюджета по категориям

После того, как вы собрались за столом, пришло время погрузиться и приступить к планированию семейного бюджета. Начните с наброска основных категорий, которые должны быть включены в ваш семейный бюджет.

Начните с наброска основных категорий, которые должны быть включены в ваш семейный бюджет.

Помните, что вы хотите, чтобы ваш бюджет соответствовал вашей семье и вашим конкретным потребностям. Ваш семейный бюджет, скорее всего, будет основан на четырех основных категориях, которые описаны ниже. Однако, поскольку каждая семья уникальна, разбивка бюджета должна отражать это.

Фиксированные расходы

Они повторяются ежемесячно и могут включать арендную плату, телефонные счета, услуги детского сада или ежемесячную подписку. Вы можете вовлечь детей в разговоры об этих видах расходов, предлагает Пейн. Например, вы можете спросить: «Как вы думаете, сколько стоит наш дом?» Они могут не угадать правильную сумму, но разговор поможет повысить их финансовую осведомленность.

Переменные расходы

Как следует из названия, они меняются от месяца к месяцу и могут включать продукты, коммунальные услуги, развлечения или экскурсии. По словам Пэйна, очень важно помочь детям понять основы расходов вашей семьи, как фиксированных, так и переменных. «Это дает им более полное представление о том, сколько стоит иметь крышу над головой, каждый день кормить на столе и платить за все предметы роскоши, которые мы склонны считать само собой разумеющимися», — говорит он.

«Это дает им более полное представление о том, сколько стоит иметь крышу над головой, каждый день кормить на столе и платить за все предметы роскоши, которые мы склонны считать само собой разумеющимися», — говорит он.

Долг

Это может включать задолженность по кредитной карте, студенческий кредит или любой другой долг, который у вас есть. По словам Смита, родители часто скрывают от детей свои финансовые недостатки или реалии, но это оказывает им медвежью услугу. Вместо этого рассмотрите возможность обсуждения аспекта вашего долга во время собрания по семейному бюджету. «Поделитесь, почему он существует, как вы его оплачиваете и почему это важно», — говорит она.

Сбережения

Сюда может входить резервный фонд вашей семьи, другие сберегательные счета и пенсионные счета, такие как 401(k)s или IRA. По словам Пэйн, это очень важно для понимания детьми. Используйте собрание по семейному бюджету, чтобы обсудить, почему ваша семья откладывает деньги сегодня, чтобы прокормить себя в будущем, предлагает он.

Эти четыре категории составляют основную часть вашего бюджета. По словам Пейна, вместо того, чтобы чувствовать себя ограничивающим, разбивка этих расходов на бумаге может на самом деле освободить. «Когда вы составляете план с деньгами, исходя из того, что вы цените, вы не зацикливаетесь на том, что можете упустить», — говорит он.

Подсчитайте числа, чтобы понять, что подходит

После того, как вы закончите создание семейного бюджета и у вас есть категории и подкатегории бюджета, пришло время выяснить, сможете ли вы финансировать их все. Делаете ли вы заметки на доске, на бумаге или в электронном виде, вы должны быть готовы уточнить свой первоначальный список.

«Расставьте приоритеты в списке, затем просмотрите его и назначьте сумму в долларах для каждого действия», — говорит Смит.

Discover Bank, член FDIC

Помимо этих четырех основных категорий, у вас могут быть дополнительные области расходов. Это могут быть дни рождения, праздники, школьные покупки, каникулы и многое другое.

Подсчитывая свои расходы, вы можете обнаружить, что в какой-то области вам не хватает средств. Например, если у вас нет средств на отпуск, который вы хотите, вы можете решить сократить свой бюджет на развлечения, предлагает Пейн. Если вы попросите всех сократить свои расходы на развлечения на относительно небольшую сумму, например, на 10 долларов в месяц, это может значительно помочь вам в достижении вашей цели. Вы можете отложить средства в специальное ведро для сбережений, чтобы сэкономить на семейном отдыхе с ограниченным бюджетом.

Вы можете обнаружить, что более предсказуемые ежемесячные расходы упростят процесс составления семейного бюджета. Бюджетное выставление счетов может быть способом гарантировать, что вы платите одинаковую сумму за свои счета за коммунальные услуги каждый месяц, независимо от того, включаете ли вы отопление или кондиционер на высокой мощности.

Что касается ваших основных категорий расходов и выше, этот процесс заключается в том, чтобы уделить время тому, чтобы ваш семейный бюджет отражал ваши ценности и приоритеты.

Выберите систему бюджетирования, подходящую для вашей семьи

Финансы двух семей не могут быть одинаковыми. Вот почему важно составлять семейный бюджет, точно отражающий, куда приходят и уходят ваши деньги.

Смит предпочитает бюджет с нулевой базой. Как работает бюджет с нулевой базой? По сути, вы распределяете каждую копейку своего бюджета, направляя его на определенные категории, включая расходы, сбережения и инвестиции. «Это то, что мы использовали с самого начала нашего пути к финансовой независимости, и это сработало для нас», — говорит Смит. Многим нравится составление бюджета с нулевой базой, потому что оно показывает, на что уходит каждый доллар, что помогает тратить более целенаправленно.

Другие люди используют систему конвертов. В этой системе вы ежемесячно снимаете сумму, заложенную в бюджете для каждой из ваших переменных категорий расходов. Эти деньги идут в отдельный конверт для каждой категории. Ваша цель? Тратьте только ту сумму, которую вы откладывали в каждом конверте каждый месяц.

Это может быть особенно полезно при составлении семейного бюджета, особенно с маленькими детьми, которые полагаются на наличные, а не на дебетовые или кредитные карты. Каждому ребенку можно дать свой собственный конверт, или вы можете разделить конверты на основе категорий.

Попробуйте свой семейный бюджет

После того, как вы создадите семейный бюджет и выберете систему бюджетирования, пришло время протестировать ее. Отслеживайте свои расходы в течение месяца, чтобы ваша семья могла видеть, куда уходят ваши деньги, и соответствует ли это плану игры, который вы вместе создали, предлагает Пейн.

Некоторые семьи предпочитают отслеживать свои расходы вручную в блокноте или электронной таблице. «Вы также можете проверить некоторые из различных приложений, которые отслеживают и классифицируют ваши расходы для вас», — говорит Пейн. Многие из лучших расчетных счетов для занятых семей позволяют легко синхронизировать свой аккаунт с онлайн-инструментами для составления бюджета. Эти аналитические данные о расходах помогут вам переоценивать свой бюджет в конце каждого месяца.

«Вы также можете проверить некоторые из различных приложений, которые отслеживают и классифицируют ваши расходы для вас», — говорит Пейн. Многие из лучших расчетных счетов для занятых семей позволяют легко синхронизировать свой аккаунт с онлайн-инструментами для составления бюджета. Эти аналитические данные о расходах помогут вам переоценивать свой бюджет в конце каждого месяца.

Это также прекрасное время, чтобы пересмотреть свой список приоритетных категорий бюджета, чтобы убедиться, что вы вкладываете деньги туда, где ваши цели.

Как сократить расходы семейного бюджета?

После того, как вы закончите планировать свой семейный бюджет и ваш бюджет составлен, вы можете обнаружить, что перерасходуете средства в определенных категориях. Затем вы можете всей семьей решить, хотите ли вы изменить приоритеты или сократить определенные расходы, говорит Смит. «Это может быть отличным мотиватором для детей, чтобы заработать дополнительные деньги на вещи, которые не может удержать бюджет, или внести свой вклад в снижение затрат, связанных с такими вещами, как потребление энергии, пищевые отходы и так далее».

Помните: сокращение расходов не обязательно означает сокращение развлечений. Независимо от того, создаете ли вы художественный проект из материалов, которые вы нашли в мусорном ведре, или отправляетесь на отдых, проявив немного творчества, вы можете найти множество способов занять своих детей при ограниченном бюджете.

И не забывайте о повседневных способах сокращения расходов. Например, вы можете изучить идеи семейного обеда с ограниченным бюджетом, чтобы сократить расходы на продукты.

В дополнение к сокращению расходов вы можете подумать о том, как ваша семья может заработать дополнительные деньги. Например, дети старшего возраста и подростки могут внести свой вклад в категорию развлечений, свой счет за телефон или другие категории с заработком от работы по дому или работы неполный рабочий день.

Начните экономить — и процветать — с помощью семейного бюджета сегодня

Если вы думаете, что создаете семейный бюджет только один раз, подумайте еще раз. Ваш бюджет — это живой документ, который должен расти вместе с вашей семьей. Продолжайте ежемесячно обсуждать свой бюджет всей семьей, анализируя успехи и определяя будущие сферы деятельности.

Чтобы помочь, вы можете изучить эти советы по экономии денег для семей. Затем попросите членов вашей семьи (и себя!) продолжить оптимизацию семейного бюджета, пока вы работаете над достижением своих целей.

Статьи могут содержать информацию от третьих лиц. Включение такой информации не подразумевает аффилированность с банком или спонсирование банка, одобрение или проверку в отношении третьей стороны или информации.

Семейный бюджет | Советы, ответы на часто задаваемые вопросы и калькулятор

Ведение домашнего хозяйства — непростая задача, а еще сложнее, если вы находитесь в затруднительном финансовом положении. Вот почему вам следует подумать о создании семейного бюджета. Потратив несколько часов времени сейчас на планирование того, как вы тратите и экономите свои деньги, вы можете получить большую награду — например, больше денег и меньше стресса — в будущем.

Готовы решить проблемы с семейным бюджетом? Следуйте этим семи простым шагам, чтобы составить ежемесячный семейный бюджет.

Поставьте цель. Спросите себя, что вы хотите получить от составления семейного бюджета. Это для создания душевного спокойствия? Оплачивайте счета вовремя и в конце месяца остаются деньги? Улучшить свой кредитный рейтинг и выбраться из долгов? Или копите на крупную покупку? Как только вы определитесь со своей целью, запишите ее, чтобы вы могли напомнить себе, почему стоит приложить усилия, чтобы придерживаться своего бюджета.

Выберите цифровой инструмент для составления бюджета. Даже если вы не особенно разбираетесь в технологиях, вам стоит либо загрузить онлайн-программу для составления бюджета на свой компьютер, либо использовать приложение для составления бюджета на телефоне. Инструменты цифрового бюджетирования интуитивно понятны, просты в использовании, помогают уменьшить количество ошибок, а также часто доступны бесплатно или за разумную плату.

Соберите свою финансовую информацию. Чтобы составить семейный бюджет, вам нужно точно знать, каковы ваши ежемесячные доходы и расходы. Это включает в себя платежные квитанции, банковские выписки, счета и квитанции. В дополнение к просмотру бумажных записей, не забывайте искать информацию о своей учетной записи в Интернете, включая электронные счета и автоматическую оплату счетов.

Разделите на категории. Следующим шагом будет выяснить, куда уходят ваши деньги и почему. Сначала разделите свои расходы на следующие категории:

Коммунальные услуги — квартплата, электричество, телефон и т. д.

Дискреционные расходы — рестораны, развлечения, покупка подарков

Обеспеченный долг — ипотека, автокредит

Необеспеченный долг — кредитные карты, студенческие ссуды, медицинские счета

Рассчитать информацию.

Если вы чувствуете себя старомодным, вы можете поместить всю информацию, которую вы уже собрали, в письменную книгу или ввести ее в Excel. Но вы можете попробовать инструменты цифрового бюджетирования, которые не только рассчитают ваш бюджет, но и предложат, как улучшить ваши привычки расходов. Просто загрузите свою информацию в программное обеспечение или приложение по вашему выбору и позвольте ему творить чудеса. Затем посмотрите, как он создает семейный бюджет, персонализированный специально для вас.Ищите способы сократить расходы. Взгляните на свои дискреционные расходы и придумайте способы тратить меньше. Например, вместо того, чтобы обедать вне дома, подумайте о том, чтобы приготовить еду дома и взять ее с собой на работу. При совершении покупок старайтесь использовать купоны или дождитесь поступления товаров в продажу вместо того, чтобы платить полную цену. Вы также можете искать способы погасить свои долги быстрее.

Ежемесячно пересматривайте свой бюджет.